Sattusid õnnetusse ja OSAGO-d ei olnud? no sul on…

Mida teha õnnetuse korral

Vene Föderatsiooni õigusaktid kohustavad kõiki mootorsõidukite omanikke kaitsma ennast ja potentsiaalseid liiklusõnnetuses osalejaid kohustusliku liikluskindlustuse mehhanismi abil. See on mugav mõlemale poolele: ohvrile ja süüdlasele.

Esimene saab kiiresti, täies mahus, ilma kohtuvaidlusteta, makse ja teine ei pea protsessi pärast muretsema.

Mõned kodanikud peavad seda raha raiskamist eelarves tarbetuks ja hoiavad selle pealt kokku. Just siis võib tekkida olukord: juhtus õnnetus ja kindlustus puudub.

Pane tähele! Kui ohvril ei ole OSAGO-d, on vaja järgida reegleid, mille abil saab võimalikke riske minimeerida:

- ära satu paanikasse ja jää rahulikuks. Jälgige hoolikalt toimuvat, registreerige vaimselt osalejate tegevus,

- kohe pärast juhtumit lõpetada liikumine, lülitada sisse hädasignaal, väljuda autost ja panna hädapeatusmärk,

- vajadusel kutsu kiirabi. Otsustamiseks tuleb üle vaadata avariis osalenud autod ja küsitleda inimesi

- siis kutsu liikluspolitsei. Ärge raisake aega oodates. Jäädvustage fotole ja videole kõik õnnetuse olulised hetked: autode asukoht, numbrimärgid, nähtavad kahjustused,

- suure tõenäosusega rahumeelselt probleemi lahendada ei õnnestu, tuleb algatada kohtuasi. Seetõttu on kasulik tunnistajate nimed ja telefoninumbrid kohe üles kirjutada, kõigepealt üle kuulata,

- oluline on jälgida, et keegi ei liigutaks esemeid, prahti ega transpordiks autot ise, isegi kui see blokeerib tee teistele autodele. See võib viia selleni, et pole võimalik läbi viia uurimiskatseid ja tõestada oma süütust,

- kui mõlemad pooled kavatsevad rahumeelselt läbi rääkida, ei soovi kohtuvaidlusi ja menetlusi, on võimalik kahju hüvitada vastastikusel kokkuleppel kohapeal. Siis pole vaja liikluspolitseid kutsuda.

Mida teha, kui õnnetuse eest vastutav isik oma süüd ei tunnista?

Tegevused pärast politsei saabumist

- Järgmine tegevusplokk on pühendatud pädevale käitumisele pärast liikluspolitseiametnike saabumist.

- Parem näidake end rahulikuna, tasakaalukamana, siis tundub positsioon mõistlikum ja tõepärasem.

- Tuleb võtta meetmeid:

- avaldage oma arvamust juhtumi põhjuste ja asjaolude kohta,

- osalema aktiivselt õnnetuse asjaolude uurimisel ja fikseerimisel. Veenduge, et protokoll on koostatud õigesti, teave on täielik ja usaldusväärne,

- kontrollige protokollis olevate andmete õigsust. Kui üks osalejatest ei ole dokumendi sisuga rahul, kirjutab ta fraasi "Ei ole nõus" ja annab oma allkirja.

- Ärge kartke nõuda oma õigusi. Pooled peavad olema kursis kõigi saatedokumentide sisuga ja saama nende koopiad,

- tuleb valmistuda õiguste kaitsmiseks: teada saada istungi kuupäev, hankida protokolli koopia, menetluse algatamise otsus ja tõend vormi 154 kohta.

Tähelepanu! Meie kvalifitseeritud juristid aitavad teid tasuta ja ööpäevaringselt kõikides küsimustes. Lisateavet leiate siit.

Kuidas tõestada oma süütust

Liiklusõnnetuste järgsed kahju hüvitamise juhtumid on õiguspraktikas ühed keerulisemad.

Mõttetu on keskenduda kohtupretsedentidele, kuna iga juhtumi asjaolud on individuaalsed ja pooled saavad kvaliteetsete tõenditega kohtu enda poolele kallutada.

Kodanikel, kes pole kunagi õiguskaitse- ja kohtusüsteemiga suhelnud, on seda peaaegu võimatu teha, seetõttu soovitatakse praktikutel tungivalt kasutada sellele valdkonnale spetsialiseerunud professionaalsete juristide teenuseid. Lisaks võib nende teenuste maksumus sisalduda nõude summas.

Oma väite ja süütuse tõestamiseks peate oma seisukohta tõenditega toetama. DVR-i andmed saavad olema kõige visuaalsemad, nende abil saab jälgida, kuidas sõidukid liikusid, kes liikluseeskirju rikkusid. Kui armatuurkaamerat pole, võis üks mööduvatest autodest juhtunut filmida.

Samuti võite proovida saada salvestusi läheduses asuvate hoonete või kaupluste CCTV kaameratest. Tunnistajatelt õnnetuse ajal kogutud kasulikud kontaktid. Nende tunnistus võib olla määrav.

Kui satute bussiga õnnetusse.

Hüvitise kord

- Kui mõistate OSAGO poliitika olemust, saab selgeks, et ohvri puudumine ei saa maksete tegemisel takistuseks.

- Autovastutuskindlustuse tähendus seisneb selles, et juht kaitseb kolmandate isikute huve, kes võivad tema süü tõttu kannatada.

- Kindlustus katab:

- tekitatud materiaalne kahju: olenevalt kindlustuslepingust täielikult või osaliselt,

- sõiduki remondikulud

- ohvri tervise taastamine,

- hüvitis tema saamata jäänud töötasu eest,

- toitja matmine ja surm.

Märge! Hoopis teise pöörde võtavad asjad siis, kui süüdlane on kindlustatud KASKO süsteemis. Kahju hüvitamine on sel juhul palju problemaatilisem, kuna poliis hõlmab ainult auto enda kindlustamist varguse, varguse või sellele tekitatud kahju vastu. Õiguste taastamise mehhanism on erinev.

Surmaga lõppenud õnnetusjuhtumite maksed.

Mida teha, kui laenuga auto sattus avariisse ja seda pole võimalik taastada, loe siit.

Mida teha, kui sõitsite vastu pargitud autot, lugege linki: https://novocom.org/avtotransport/ya-vrezalsya-v-mashinu-chto-delat.html

Kui õnnetuse süüdlasel on OSAGO

Nüanss, mis on paljude ohvrite jaoks esikohal, on periood, mille jooksul nad peavad ootama tasumist.

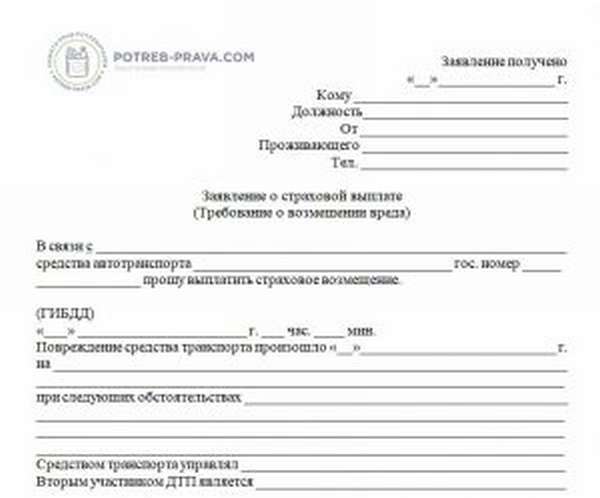

Laadige kindlustusnõude vorm tasuta alla Wordi vormingus

CTA hüvitis on kiire, kui teete kohe pärast õnnetust õigeid samme:

- ärge varjake tõsiasja, et OSAGO poliitikat pole,

- paluge süüdlasel oma poliitikat tutvustada,

- kontrollige, kas see kodanik on dokumendis märgitud,

- fikseerima kindlustusdokumendi andmed mis tahes viisil (foto või salvestis): väljaandmise kuupäev, number, ettevõtte nimi, kontaktid ja koordinaadid,

- koopiat tegema

- täitke nõuetekohaselt liiklusõnnetusteade, mis on poliisi lisana, ja jätke üks eksemplar endale,

- taotleda õnnetuse süüdlase kindlustusandjalt kahju hüvitamist ja dokumentide loetelu: liiklusõnnetuse teade, kehtestatud vormi õiend, protokolli koopia, kahju tõendavad dokumendid.

Pea meeles! Kindlustusseltsil on viga saanud auto ülevaatamiseks aega viis päeva.

Praktika tõestab, et kui kõik formaalsused on täidetud, dokumendid kogutud täies mahus, siis raha tagasisaamisega probleeme ei teki.

Peate pöörama tähelepanu nüanssidele:

- peate esmalt kontrollima OSAGO poliitika autentsust. Selleks võite helistada kindlustusandjale või minna PCA veebisaidile,

- see, et süüdlast dokumendis ei sisaldu, kannatanu jaoks ei oma tähtsust. Tagasimakse makstakse igal juhul. Edasi algatab kindlustusselts hagi süüdlaselt kulude sissenõudmiseks.

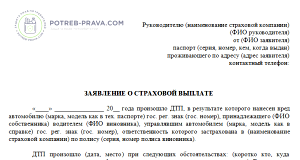

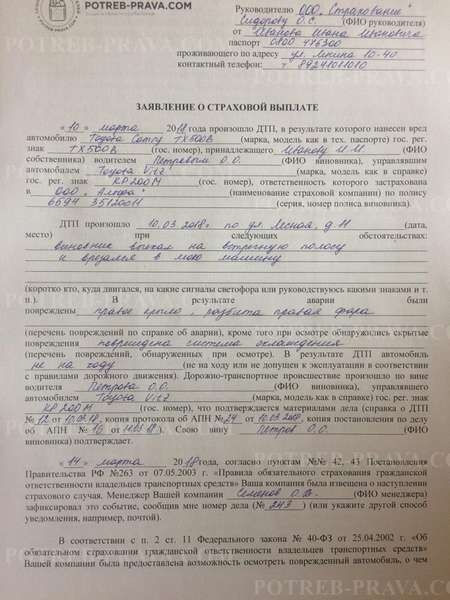

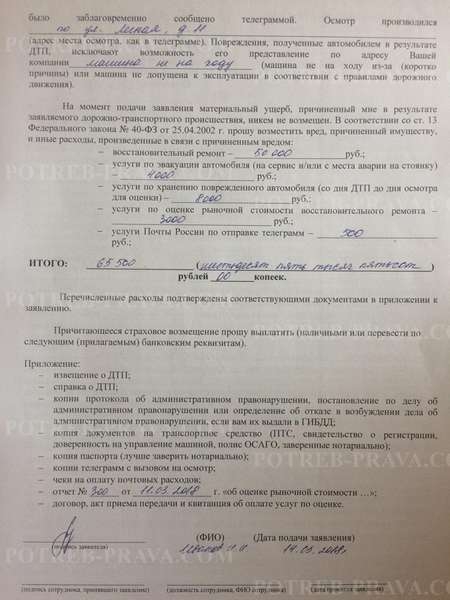

TÄHELEPANU! Vaata täidetud kindlustusmakse avalduse näidist:

Vaata videot. Kes vastutab õnnetuse eest ilma OSAGOta:

Kui KASKO teine pool

- Laadige KASKO kindlustusmakse taotlusvorm tasuta alla Wordi vormingus

- KASKOkindlustus ei garanteeri kolmandatele isikutele tekitatud kahju hüvitamist, kuna selle olemus seisneb otseselt kindlustatud vara kahjude ennetamises.

- See tähendab, et kindlustatu saab ise makseid, kui tema auto sai kahjustada.

- Samuti on võimalik kannatanutele väljamakseid teha, kui selline tingimus on lepingus sätestatud.

Kindlustusjuhtumi registreerimisel on oluline järgida kõiki nõudeid. Vastasel juhul on kahjustatud auto omanikul kaks võimalust: pidada süüdlasega rahumeelseid läbirääkimisi või otsida kaitset kohtust.

TÄHELEPANU! Vaata täidetud näidistaotlust KASKO kindlustusmakse tegemiseks:

Kui süüdlasel pole kindlustust

Laadige alla tasuta õnnetusjuhtumitaotluse vorm Wordi vormingus

Kui mõlemad pooled pole vastutuskindlustuse eest hoolitsenud ega suuda sõbralikult kokku leppida, on ainus võimalus pöörduda kohtusse. Selliste juhtumite tulemus on ettearvamatu, seega ärge viivitage.

Ohver peab nõude esitama, kui:

- pool ei tunnista end juhtunus süüdi,

- süüdlane ei soovi kahju vabatahtlikult hüvitada,

- kahju on märkimisväärne ja väärt närve ja kohtuvaidlustele kulutatud raha.

Tähtis! Kui kahju mõõdetakse suures summas, on tavaliselt mõlemad pooled huvitatud probleemi kiirest ja valutust lahendusest kohapeal.

Seejärel on toimingud järgmised:

- jätke õnnetuskoht puutumata ja helistage liikluspolitsei inspektorile,

- täitma kõik juhtumi registreerimise formaalsused,

- tellida sõltumatu kahjuhinnang,

- määrata hüvitise suurus

- kutsuda süüdlane vabatahtlikult makse sooritama.

Kokkuvõtteks võib öelda, et OSAGO poliitika puudumine ohvri suhtes ei ole takistuseks õiguste taastamisel. See muudab tee eesmärgini keerukamaks ja mitmeastmelisemaks. Kui kindlustus on olemas, maksab ettevõte raha, kui mitte – otse süüdlane.

Peaasi on kontrollida kõiki õnnetuse dokumentaalse toetamise samme ja mitte loota kellegi teise vastutusele, registreerida toimuv iseseisvalt ja koguda võimalikult palju tõendeid.

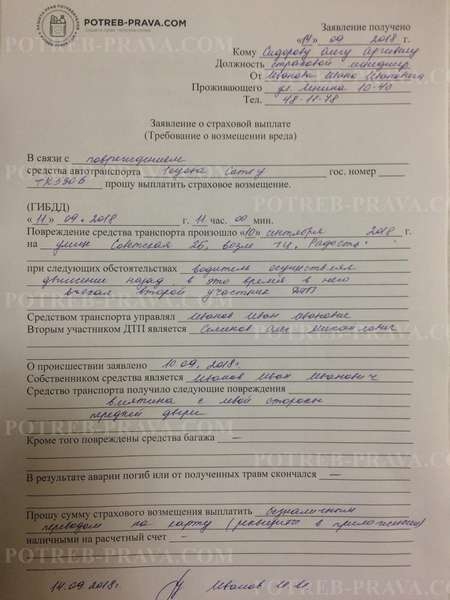

TÄHELEPANU! Vaadake õnnetusjuhtumi tagajärjel tekkinud kahju hüvitamise nõude täidetud näidist:

- Õnnetuses kerge tervisekahjustus: hüvitis, summa, praktika.

Millal saab hüvitisest keelduda

- Laadige alla PCA taotlusvorm Wordi vormingus

- Seal on nimekiri olukordadest, mil kindlustusandja kahju hüvitamisest keeldumine on seaduslik ja põhjendatud:

- kindlustatud isiku täielik süü ei ole tõendatud. Õnnetuspretsedente teeb keeruliseks spetsiifika: konkreetse inimese süü esineb harva, sagedamini on osaliselt süüdi mõlemad pooled. Siis tunnustab kohus vastastikust vastutust ja hüvitist sellega proportsionaalselt. Seetõttu on väga oluline, et ohver tõestaks oma süütust,

- väljaspool Vene Föderatsiooni juhtus ebameeldiv sündmus. OSAGO ja CASCO poliisid kehtivad ainult Vene Föderatsiooni territooriumil,

- süüdlane tasus kahju sündmuskohal. Sel juhul on mõlema osaleja jaoks ideaalne väljapääs saada kviitung. See kaitseb süüdlast kindlustusseltsi kaudu raha uuesti nõudmise katsete eest ja ohvrit lubatud maksest keeldumise eest,

- kogutud dokumentide pakett ei vasta normidele,

- kindlustusselts ei saa kahjustatud sõidukit kontrollida, kuna omanik keeldus protseduurist või parandas selle.

- Olukorras, kus kuulutatakse välja kindlustusandja pankrot või on litsentsi kaotanud, hüvitab põhjendatud kahju Venemaa liikluskindlustusandjate liit.

- Selleks tuleb ise tellida ekspertiis, mille maksumus kuulub samuti hüvitamisele.

- TÄHELEPANU! Vaadake täidetud näidistaotlust PCA-s:

Vastutus õnnetusjuhtumi eest ilma kindlustuseta

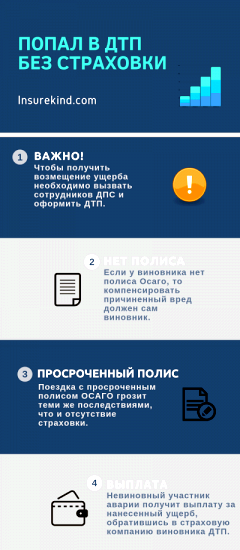

Liikluskindlustuse kohustus on pandud igale autoomanikule. Sellest tulenevalt on poliisi puudumine olenemata kaasnevatest asjaoludest haldusrikkumine, isegi kui tegemist on liiklusõnnetusega.

Seda reguleerib Vene Föderatsiooni haldusõiguserikkumiste seadustiku artikli 12.37 2. osa. Rikkumise eest karistatakse rahatrahviga 500 rubla. Selle karistuse saab juht, kes on õnnetuses süüdi või viga saanud.

Ja intsidendi kahju on eraldi toodang. Raha kiireks ja täies mahus kättesaamiseks peate järgima pädevat käitumisjoont ja süvenema juhtumi kõigisse vormilistesse nüanssidesse.

Vaata videot. Kahju hüvitamine õnnetusjuhtumi korral:

Kui sattusite õnnetusse ilma kindlustuseta, kuid see pole minu süü

Tuleb meeles pidada, et juhi vastutus ei seisne ainult tegevuses teel. Sama oluline asjaolu on kõigi dokumentide kaasas kandmine. Kui CTP-d ei esitata, kaasneb sellega sõidu eest vastav trahv.

Taotlege OSAGO poliitikat >>>

Üsna sageli on teel ohtlikke olukordi ja ühel juhil puuduvad dokumendid. Siinkohal on oluline meeles pidada, et kui keegi sattus õnnetusse ilma kindlustuseta, kuulatakse õnnetuses kannatanu üle ja kindlustuspoliisi alusel koostatakse akt, mis näitab ära Kasko ja kõik selle juhtumi peensused. Kui dokumente kaasas pole, tuleb sellega arvestada.

Mis juhtub, kui satute õnnetusse ilma kindlustuseta?

Kui satute õnnetusse ilma OSAGOta, on ebatõenäoline, et saate hüvitist. Ennekõike võtab inspektor avarii korral arvesse asjaolu, et juht juhtis autot ilma kindlustuseta enne avarii tegemist. Sel juhul on 2019. aasta reeglites hea vastus.

Seaduse järgi saab liiklusõnnetuses osaleja nõuda kahju hüvitamist õnnetuse põhjustanud isikult. Samuti ärge unustage, et teel ohtliku olukorra toimepanemisega kaasneb haldusõiguserikkumine, s.o. peab maksma trahvi kõigi oluliste dokumentide puudumisel juhtimise eest.

Kui kannatanul ei ole õnnetusjuhtumi korral kindlustust

Kui satute õnnetusse ilma kindlustuseta ja mitte süüdi, peate maksma ainult trahvi. Nüüd on üsna palju juhtumeid, kus mõlemad juhid põrkasid kokku, sina pole õnnetuses süüdi ja kui kindlustust polnud, siis võib kannatanu kohapeal raha nõuda.

Seaduse järgi, kui juht OSAGO unustas, peab ta maksma trahvi ja kui ta on ka süüdlane, siis hüvitab ta kahju ise. Nüüd arutame, milliseid meetmeid sellistel juhtudel võtta.

Kahjude sissenõudmine

Juht sattus avariisse ning liiklusõnnetuse uurimisel selgus, et ta pole süüdi ja tal pole kaasas kindlustust, siis ootab teda vaid halduskaristus dokumentide puudumise eest. Järgmisena peate esitama taotluse kindlustusandjatele, kuid ilma OSAGOta nad teid enam ei aita.

Kui teine juht ei ole kindlustatud, maksab ta liiklusõnnetuse korral tekkinud kahjuhüvitise omast taskust. Niisiis, peate seda süüdlaselt kahekordselt küsima.

Siin ei ole võimalik kannatanule täielikku hüvitist maksta, kuid saate hüvitada nii advokaadi teenused kui ka puksiirauto kutsumise. Õnnetuskoha andmete põhjal on vaja esitada pretensioone ja koostada OSAGO hüvitamise akt.

Kui kindlustusselts keeldub kahjutasu maksmast

Haldusõiguserikkumise protokolli koostamisel tuleb arvestada OSAGO puudumisega. Tihti hiilivad kindlustusseltsid oma kohustustest kõrvale, kui sinult õigused ära võeti ja otsustasid hüvitist taotleda ning pärast õnnetust selgus, et sul pole kindlustust kaasas.

Just õnnetusse sattumisel vale tegevus viib selleni, et ohvri raha ei maksta. Jääb vaid üks võimalus pöörduda oma probleemiga kogenud advokaatide poole.

Kui kindlustust pole, sattus õnnetusse ja on süüdi

Siin on teine olukord. Sattusin avariisse ilma kindlustuseta, see on minu süü, mis mind siis ähvardab. Hüvitist tuleb ikka maksta. Paljud inimesed esitavad selliseid küsimusi nagu mis saab siis, kui mina olen õnnetuse süüdlane, aga ei võtnud kindlustust. Vaatame veel kord koodi.

Seal on kirjas, et süüdlane kohustub esimese olulise dokumendi puudumisel tasuma kahjutasu ja trahvi, mis tähendab, et maksan topelt korraliku summa ilma kindlustust omamata.

Lisaks saab juht omandatud elektroonilist dokumenti inspektorile demonstreerida. Seega võib üldse hoiatusega piirduda, sest seaduse järgi piisab kontrolörile sellest.

Vabatahtlik raha tagastamine kohapeal

Oletame, et sattusite liiklusõnnetusse, kuid kas kindlustuse puudumisel on võimalik hüvitada vabatahtlik kahju. Art. 1064 ütleb: "Kui kindlustust pole, on süüdi, sattus õnnetusse enda hooletusest, siis tuleb teda karistada." Reeglite järgi saab süüdlaselt hüvitist nõuda.

Esiteks peate abi saama. Sel juhul on kindlustusandja keeldumisel vaid mõned põhjused. See on kindlustusandjate endi soovimatus teha OSAGO puudumisel järeleandmisi. Selleks, et ettevõte annaks tõuke, on oluline mitte unustada kõiki dokumente kaasas kanda.

Kohtueelne kokkulepe

Kui õnnetusjuhtum antakse kohtusse, ei mõista paljud Vene Föderatsiooni elanikud, mida teha, kui nad on süüdi ja ilma kindlustuseta avarii teinud. Seejärel arutatakse juhtunut isiklikult läbirääkimiste laua taga ainult õigussuhete subjektide seas. Kui kõik jõupingutused on asjatud, on oluline mitte segadusse sattuda.

Soovitame tunnistajate ütlused kohapeal koguda ja kohtutäiturite ette ilmuda ning kui te pole kindlustust esitanud ega ole süüdi, siis laheneb juhtum siiski turvaliselt. Kui kohtueelset kokkulepet ei saavutatud, keeldub kohus seda juhtumit arutamast.

Õnnetus ilma kindlustuseta mõlemal juhil

Kui auto juht dokumendist lahkus, sattus kindlustuseta auto avariisse, kuid ka too juht jäi ilma Cascota.

2019. aasta kohta kehtib erireegel, et enda süül õnnetusse sattunu puhul võidakse summat teadlikult alahinnata ning tahtlikult õnnetusse sattunu jääb süüdi ja teda ootab ees kogu raha tagasimaksmine. kõik kulud, samuti trahv kindlustuse eest. Liikluspolitseinik trahvib õnnetuse eest vastutavat isikut ja teid.

Toimingute algoritm õnnetuse korral

Üldjuhul viiakse pärast kokkupõrget sõiduk ekspertiisi, avariilisele autole tehakse ülevaatus ning õnnetuskoha andmete alusel koostatakse protokoll. Teid kuulatakse üle ja kui te pole süüdi, lastakse teid lihtsalt lahti.

Kui sel hetkel üks dokumentidest puudus – see on kaskopoliis, siis õnnetuse eest hüvitist ei maksta. Liikluspolitsei ütluste põhjal saab kasko eest trahvi. Järgmisena esitatakse süüdlase vastu nõue.

Samal ajal on oluline auto registreerimine lõpule viia ja seejärel kõik olulised dokumendid endaga kaasas kanda, kuna ähvardab rahatrahv vastavalt märkusele 12.3. Seaduse ja korra esindajatel on kõik võimalused teid karistada kui nad unustanud ja karistus on alates 500 rubla või rohkem.

Laadimine …

Sattusid õnnetusse ilma kindlustuseta? Tee seda õigesti!

Uuri välja, mida teha, kui satud õnnetusse ilma kindlustuseta. Kolm võimalust probleemi lahendamiseks: kohapeal tasumine, kohtueelne menetlus, hagi.

Täna räägime teile, kuidas käituda autojuhina, kui ta oleks ilma kindlustuseta õnnetusse sattunud. See teema pakub endiselt paljudele huvi.

Venemaa õigusaktid kohustavad iga autoomanikku väljastama OSAGO poliisi, kuid mitte kõik kodanikud ei püüa seda seadust järgida.

Kui liiklusõnnetuse eest vastutaval isikul puudub “autokodaniku” kindlustus, ei saa juhtunust kannatada saanud auto omanik kindlustushüvitist. See tähendab, et remondi eest tasub kahju tekitaja.

Enamik neist juhtudest lahendatakse kohtus.

Lisaks peab autojuht OSAGO puudumise eest maksma trahvi, mis täna on 800 rubla.

Sattusin õnnetusse ilma kindlustuseta – kuidas käituda?

OSAGO skeem on äärmiselt lihtne: kannatanu kindlustusandja maksab kahjustatud sõiduki remondi eest ja seejärel arveldab ettevõttega, kelle klient on õnnetuses süüdi olnud autojuht.

Kui tal ei ole kindlustustoetust, on ta kohustatud tasuma enda tekitatud kahju. Sageli on hagis märgitud ka mittevaralise kahju hüvitamise nõue.

Mõelge kolmele võimalusele olukorra lahendamiseks, kui kindlustuseta auto sattus avariisse:

- tasumine kohapeal;

- kohtueelne nõue;

- kohtuasi.

Kokkulepe kohapeal

Väikese kaotuse korral sobib see otsus mõlemale poolele. Enamik juhte, kes säästavad OSAGO ostmisel raha vastuolus kehtivate õigusaktidega, sõidavad ettevaatlikult ja põhjustavad harva suuri õnnetusi. Hüvitist ollakse valmis maksma kohe, summas kohapeal kokku leppides.

- Samal ajal on kahjustatud auto omanik rahul aja kokkuhoiu ja kahju deklareerimise vajaduse puudumisega ning rikkuja saab ilma liikluspolitsei sekkumiseta ja trahvi kindlustuseta sõitmise eest.

- Juhtub, et kurjategija on valmis nõutud summa tasuma, kuid palub viivitamist.

- Kahjustatud auto omanikul on parem koguda maksimaalselt tõendeid teise kokkupõrkes osaleja süü kohta:

- parandage fotol/videol olevad kahjustused,

- võtke kviitung või tehke videosalvestus selle juhi nõusolekul teatud summa tasumiseks,

- fikseerige tema kontaktandmed ja soovitavalt kirjutage üles passi, muu dokumendi number.

Kõik see tuleb ohvrile tulevikus kasuks. Harvad pole juhtumid, kus inimene keeldub maksmisest ja kaasab asjasse kogenud advokaate, et tõestada oma süütust. Siis võivad kõik video- ja fotomaterjalid saada kohtu jaoks kaalukaks tõendiks.

Kannatanu saab võtta tagatisraha, mille ta on kohustatud tagastama pärast tekitatud kahju eest tasumist. See võib olla ükskõik milline väärtuslik asi, mille üleandmine peab kindlasti kajastuma kviitungil. Pass või muu dokument ei saa olla pandiks, see on seadusega keelatud.

Kahjusumma kindlaksmääramine tekitab mõningaid raskusi. Ka spetsialist palja silmaga ei oska remondi maksumust täpselt nimetada ning pärast põhjalikku diagnoosi võib avastada varjatud defekte, mis pindmisel läbivaatusel märkamata jäid.

Seetõttu määratakse hüvitise suurus vaid ligikaudne. Sel juhul peavad mõlemad pooled temaga nõustuma. Pärast kokkulepitud summa tasumist on saaja kohustatud kirjutama kviitungi ja kinnitama, et tal ei ole antud juhul enam pretensioone. Saate teha ka videosalvestuse.

Kohtueelne kokkulepe

Kui vaidlust kohapeal ei lahendata, peab kannatanu otsima raha remondiks kohtust. Kohtueelne menetlus on aga vajalik.

Kõigepealt peate helistama liikluspolitseinikule. Protokollis fikseerib ta tingimata asjaolu, et kokkupõrke süüdlasel pole OSAGO-d. Igaüks, kes satub õnnetusse ilma kindlustuseta , määrab sellise rikkumise eest trahvi.

Kahjustatud auto omanik peab kirja panema süüdlase isikuandmed ning seejärel hoolitsema dokumentatsiooni eest, mida hagi esitamiseks vaja läheb. See:

- Sõltumatu eksperdi aruanne. Seal on kirjas kõik kahjud ja toodud kahjuarvestus. Samaaegselt aktiga väljastatakse eksami sooritanud ettevõtte tegevusloa koopia. Sellise teenuse maksumus võib olla 2 kuni 7 tuhat rubla.

- Kahjuaruanne. See on vajalik juhul, kui kahju on üle 75% ja autot ei ole otstarbekas taastada. Teenuse maksumus on umbes 5 tuhat rubla.

- Kahjulik nõue. See fikseerib kõik õnnetuse asjaolud: kuupäev, koht, marsruudi suund, muu liikluspolitsei protokolliga kinnitatud teave. Siin on märgitud ka kahju suurus. Nõude koostamise teenus maksab vähemalt 5 tuhat rubla. Vigastatud juhil on aga õigus see ise vormistada, ilma blanketti kasutamata.

Lõppsumma määramisel on vaja arvestada tasumisega seotud teenuste eest, nagu auto evakueerimine, ekspertiis, õigusabi, võib lisanduda moraalne kahju. Nõutav hüvitise suurus on alati suurem kui eksperdi aruandes märgitud summa.

Kohtueelsele hagile tuleb lisada koopiad järgmistest dokumentidest:

- liiklusõnnetuse aruanne

- haldusõiguserikkumise kohta tehtud määrused,

- kirjad/telegrammid, mille kaudu vastajat kutsuti sõltumatu läbivaatuse ajal kohal olema,

- kahjustatud sõiduki dokumendid.

Teil on vaja originaaltšekke ja kviitungeid, mis kinnitavad kõik tehtud kulutused, samuti dokumente auto kohta.

Kostjale tuleks saata kõigi loetletud paberite ja kohtueelse nõude koopiad. See peab olema tähitud kiri koos tagastuskviitungi kaardiga. Originaalid tuleb alles hoida, need tulevad kasuks kohtule tõendina esitamiseks.

Kui kohtueelne nõue esitatakse ilma advokaadi abita, siis peab kahjustatud auto omanik sellesse märkima järgmised andmed:

- andmed kurjategija kohta (perenimi, eesnimi, isanimi, aadress);

- juhtunu üksikasjad (juhtumi kirjeldus, koht, osalejad, kahju);

- kahju arvutamine kõigi kahjude osas (sõltumatu eksperdi aktist);

- seonduvate kulude arvestus (evakueerimise, õigusabi, ekspertiisi, postikulu jms kulud);

- täielik kaotus;

- teie kontaktandmed (telefon, e-post, postiaadress);

- vaidluse lahendamise tähtajad, millest kostja peab kinni pidama.

Sageli nõustuvad paljud kostjad pärast dokumentide paketi ja kohtueelse nõude saamist hüvitama kahju sõltumatu eksperdi deklareeritud summas. See on tulusam kui kannatanu kohtusse kaevamine ja lisaks omal kulul kohtukulude hüvitamine.

Mõned autojuhid ütlevad: nad ütlevad, et sattusin avariisse ilma kindlustuseta, see on minu süü, aga mul pole raha, väärtasju, tööd ega midagi kahju hüvitamiseks. Sellised argumendid ei saa olla võla tasumata jätmise aluseks ja kohus jääb ikkagi hageja poolele.

Kas kannatanu vajab OSAGOt

Seda küsimust küsivad need, kes pole autokindlustuse nüanssidest liiga hästi kursis. OSAGO kaitseb sõidukit juhtiva isiku tsiviilvastutust teiste inimeste ees.

See, et teise juhi süül viga saanud auto omanikul pole “autokodakondsuspoliitikat”, ei mängi mingit rolli, hüvitisele on tal siiski õigus. Kuid ilma kohustusliku OSAGO poliisita auto kasutamise eest peate ikkagi trahvi maksma.

Mida teha, kui kindlustus on võlts

Juhul, kui kokkupõrke süüdlase "autokodakondsuse" poliitika on võlts, ei maksa kindlustusselts neile tekitatud kahjusid. Kehtetu poliisiga sõitnud rikkuja peab kahju hüvitama.

Sellise rikkumise eest saab autojuhti karistada:

- õigustest ilma jätta

- võtta haldus-, harvadel juhtudel kriminaalvastutusele,

- trahvima.

Mõnikord hüvitavad kindlustusandjad vigastatud autojuhtidele hüvitisi, kuigi süüdlasel juhil on võltspoliis. Pärast makse sooritamist esitatakse rikkujatele aga regress: kindlustusandja nõuab kohtu kaudu kulutatud summa tagastamist.

Enamasti lahendatakse probleem järgmisel viisil:

- Kannatada saanud autoomanik pöördub PCA poole, kirjutab avalduse, kus palub kontrollida poliisi ehtsust.

- Järgmisena esitatakse kohtueelne nõue.

- Kui kahju eest vastutav isik keeldub maksmast, tuleb pöörduda kohtusse. Nõude summa sisaldab kõiki kaasnevaid kulusid.

- Kui PCA kinnitab, et kindlustuspoliis ei ole ehtne, peate esitama politseile pettuseavalduse, millele on lisatud PCA kiri.

Kuidas käituda õnnetuse korral

Tegevuste järjekord kindlustusjuhtumi korral on teada igale kindlustatule väljastatavas memos.

Kordame seda veel kord neile, kes kindlustusdokumente tähelepanelikult loevad.

- Lülitame sisse alarmi ja paneme teele hädaabisildid (kaugus – 15 meetrit).

- Kui on kannatanuid, kutsume kiirabi ja anname esmaabi. Kutsume vajadusel ka politsei.

- Vaatame kahjustused üle, teeme fotosid, videosalvestusi.

- Vahetame kontakte teise juhtumis osalejaga. Tunnistajate olemasolul fikseerime nende andmed.

- Ootame patrullteenistust, saame inspektorilt tõendi.

Kuidas teha sõltumatut ülevaadet

Sõltumatu eksperdi hinnang on kaalukas argument, mis aitab kinnitada kahjustuste, sealhulgas varjatud kahjustuste olemasolu, samuti määrata kahju täpse suuruse. Sellise teenuse kasutamine on kahjustatud auto omaniku huvides, see toimib kohtus tõendina.

Iga ettevõte, kellel on vastav sertifikaat, võib läbi viia sõltumatu kontrolli. Erahindajatele selliste teenuste osutamise litsentse ei väljastata, mistõttu nende järeldustel puudub juriidiline jõud.

Akrediteeritud organisatsioonid väljastavad järgmised dokumendid:

- aruanded sõltumatu ekspertiisi läbiviimise kohta (2000-7000 rubla),

- aruanded mitte vanemad kui 5 aasta (2000-5000 rubla) auto kaubaväärtuse kaotuse kohta.

Enne ekspertiisi läbiviimist tuleks õnnetuse põhjustanud isikule kirjalikult teatada ülevaatuse koht ja kuupäev. Kindlasti vormista postisaadetis ette, tasudes tagastuskviitungi kaardi eest. Vastasel juhul vaidlustab kostja kergesti tema kohalolekuta tehtud ekspertiisi ja seda tuleb korrata.

õigusabi

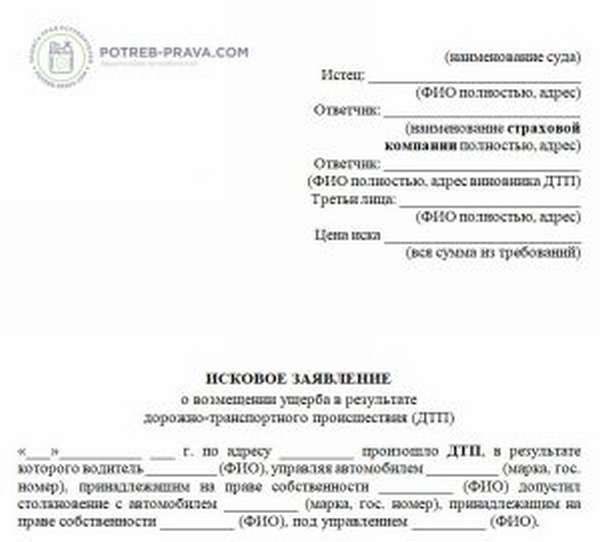

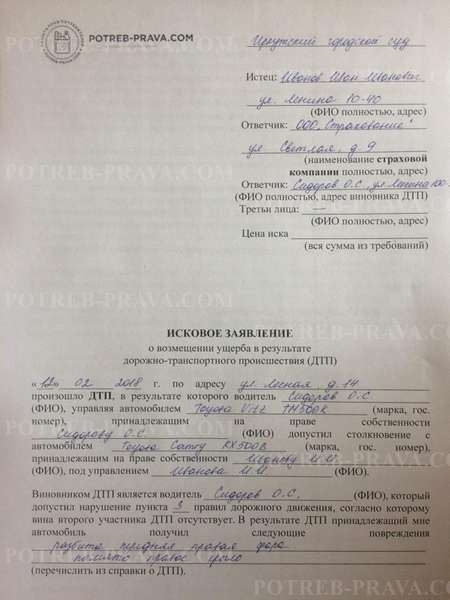

Kui kõik esialgsed meetmed ei anna tulemusi, võib kannatanu esitada nõude. Kui kogusumma jääb alla 50 tuhande rubla, tegeleb kohtuasjadega rahukohtunik. Kui tegemist on suurema summaga, esitatakse hagi ringkonnakohtusse.

Koos avaldusega antakse üle kohtueelse nõude jaoks koostatud dokumendid. Koos koopiatega tuleb lisada originaalid ja riigilõivu tasumist kinnitav kviitung. Kui hageja huve esindab advokaat, peab tal olema volikiri.

Nõudes on samad andmed, mis kanti kohtueelsesse hagisse. Mida täpsemad on juhtumi asjaolud, seda parem. See hõlmab ka moraalse kahju hüvitamise nõuet.

Sageli viivitavad kostjad protsessiga, kuna nad ei suuda nõutavat summat maksta. Mõned lähevad meelega nippi, et mitte maksta: varjavad oma sissetulekuid, teesklevad töötut, vaest.

Aegumistähtaeg on 3 aastat. Kohtunik võtab otsuse tegemisel arvesse kohtualuse varalist olukorda, ülalpeetavate olemasolu, puuet ja muid asjaolusid. Tal on õigus asendada ühekordne väljamakse sunnirahaga kuni 20% kostja palgast. Seega võib võla täielikuks tagasimaksmiseks hagejale kuluda kuni aasta.

Harvadel juhtudel, kui kostjal tõesti rahalisi vahendeid pole, võib mõjutatud autoomanik teha järeleandmisi ja mitte pöörduda kohtusse, nõustudes tasuma nõutud summa osade kaupa. Kui ta on aga kindel, et teda eksitatakse ja süüdlane lihtsalt ei taha maksta, siis on parem asi lahendada kohtu kaudu.

Mõned süüdistatavad jätavad meelega kohtuistungid vahele lootuses, et juhtum ei lahene ilma nende kohalolekuta. Sel juhul on hagejal õigus esitada hagi ning kostja auto arestitakse.

Kaalusime olukordi, kui juht sattus avariisse ilma kindlustuseta, mida teha, kuidas käituda. Nüüd teate kõiki olukorra lahendamise võimalusi.

Sattus õnnetusse: kui ühel osalejatest ei ole 2019. aastal kindlustust

Lugemisaeg: 6 minutit

Seaduse järgi ei tohi juhid juhtida sõidukeid ilma OSAGO poliitikata. Kuid kahjuks eiravad paljud seda reeglit. Seetõttu ei ole harvad olukorrad, kus õnnetus juhtub ilma kindlustuseta ühe või isegi kõigi õnnetuses osalejate jaoks. Mida sellistel juhtudel teha – materjalis edasi.

Kuidas käituda õnnetuse korral

Liiklusõnnetuse korral, milles inimesed viga ei saanud ja autod said minimaalselt vigastada, on juhtidel alati võimalus probleem kohe kohapeal lahendada.

Poliitika olemasolu või puudumine ei oma siin tähtsust.

Kui on soov tekkinud kahju hüvitamise soov vastastikku tasuda ilma kolmanda osapoole abita ja maksesumma sobib mõlemale poolele, võite seda meetodit julgelt kasutada.

Tõsi, kõik riskid võtab kannatanu enda kanda. Kui hiljem selgub, et kohapeal tasutud summast ei piisa, siis õnnetuse süüdlast vastutusele võtta ei ole võimalik.

Riskide vältimiseks peate kõigi reeglite kohaselt registreerima õnnetuse. Olukordades, kus vähemalt ühel konflikti osapoolel ei ole kindlustuspoliisi, on vaja kohale kutsuda liikluspolitseiametnikud. Edasiste toimingute kord sõltub sellest, kellel täpselt kindlustust pole.

Sellest, kuidas käituda õnnetuse korral, saad lugeda järgmisest materjalist: Mida teha õnnetuse korral.

Maksete vastuvõtmise omadused

Kui kindlustatud isik saab õnnetuse süüdlaseks, katab poliisi väljastanud ettevõte kõik kulud kannatanule materiaalse kahju, samuti inimeste tervisele ja elule tekitatud kahju hüvitamiseks. Kui aga ühel õnnetuses osalejal ei ole kindlustust ja osapooltel puudub võimalus/soov probleemi lahendada ilma liikluspolitsei kaasamata, siis algavad kõikvõimalikud raskused.

Seega, kui õnnetuses kannatanul, kes pole tema süüdlane, pole poliitikat, pole see nii hull. Maksimaalne, mis teda ähvardab, on haldusvastutus, poliisi puudumise eest peab ta trahvi maksma. Viga saanud juht saab ikkagi kahju hüvitamist: kas otse õnnetuse süüdajalt või tema kindlustusseltsi kaudu.

Kui aga liiklusõnnetuse süüdlane sattus avariisse ilma kindlustuseta, on siin kõik palju hullem. Esiteks karistatakse sellist juhti ka liikluskindlustuse seaduse eiramise eest.

Teiseks, kui sattute liiklusõnnetusse, teil pole kindlustust ja olete süüdi, siis peate oma rahakotist maksma hüvitist teisele isikule (isikutele) tekitatud kahju eest.

Ja kui pole isegi KASKO poliitikat, siis peate oma raha eest oma auto taastama.

Arvestades kulude suurust, võib julgelt väita, et ilma OSAGO kindlustuseta õnnetuses kahju tekitamine on tõeline rahaline katastroof, mida saab vältida mitte ainult hoolika sõiduga, vaid, mis kõige parem, eelnevalt poliisi vormistades.

Kui õnnetuse eest vastutaval isikul pole poliisi

Nagu juba märgitud, võivad osapooled väikeste vigastustega väikeste õnnetuste korral püüda leida kompromisslahendust. Kui süüdlane otsustab kannatanu kohapeal ära maksta, siis on vaja temalt võtta kviitung, et fikseerida fakt, et teisel poolel rahalisi nõudeid ei ole.

Kui meil on juhtunud raske õnnetus, kui õnnetuse süüdlane on ilma kindlustuseta, mida peaks seadusandlus meile 2019. aastal tegema? Seadus nõuab sel juhul liikluspolitsei kutsumist, kes koostab ametlikud paberid konflikti edasiseks menetlemiseks.

Põhimõtteliselt on oluline mitte midagi puudutada õnnetuskohal enne inspektsiooni esindajate saabumist, kuna olemasolevate jälgede põhjal koostatakse õnnetuse skeem. Edasikindlustuseks tuleb õnnetuskoht ja auto asukoht hoolikalt pildistada või filmida.

Avarii registreerimisel, kui süüdlasel kindlustus puudub, peab liikluspolitsei esindaja tegema sellekohase märke protokolli. Menetluse lõpus tuleb teise poole passiandmete üks eksemplar anda kurjategijale, teine aga kannatanule.

Mida teha õnnetuses kannatanuga, kui süüdlasel pole kindlustust, siis:

- Korraldage oma raha eest iseseisev autoekspertiis, vajadusel ka trasoloogilised, maantee- ja muud uuringud. Oluline on teist poolt oma käitumisest teavitada tähitud kirja või telegrammiga viis tööpäeva ette (kui vägivallatseja elab piirkonnas) ja kolm tööpäeva ette, kui linnas.

- Koostage advokaadi abiga ekspertiisitulemuste põhjal kohtueelne nõue. Nõuda materiaalse kahju või tervisekahjustuse hüvitamiseks vajalik summa, samuti hindaja, advokaadi teenuste eest tasumise kulud.

Mida teha, kui õnnetuse süüdlasel ei ole OSAGO poliisi ja ta keeldub kohtueelses nõudes märgitud raha maksmast? Sel juhul jääb üle vaid kohtusse pöörduda.

Oluline on märkida, et õnnetuse süüdlasel on õigus läbi viia oma sõltumatu ekspertiis. On täiesti võimalik, et selle tulemused ja maksete lõppsumma erinevad kannatanute märgitud summadest. Seda asjaolu peavad edaspidi arvesse võtma nii kannatanu kui ka kohus.

Kui õnnetuse ohvril pole poliisi

Ilma OSAGO kindlustuseta õnnetusse sattunud kannatanu on süüdlasest veidi atraktiivsemas olukorras, sest tema õigused on seadusega kindlustatud: igal juhul on tal õigus saada rahalist hüvitist materiaalse ja tervisele tekitatud kahju eest.

Liikluspolitsei esindajate siia saabumise kord on absoluutselt sama. Kuid edasine käitumisskeem sõltub sellest, kas süüdlasel on poliitika. Kui ei, siis jätkake eelmises lõigus kirjeldatud viisil. Kui kannatanul ei ole OSAGO kindlustust õnnetuse puhuks, kuid süüdlasel on, siis peate:

- Esitage teade õnnetuse kohta juhtunu eest vastutavale kindlustusseltsile.

- Oodake uuringu tulemusi.

- Vajadusel viige läbi oma sõltumatu ekspertiis, teatades sellest eelnevalt õnnetuse põhjustajale ja tema kindlustusandjatele.

- Kui soovid kannatanu varalise hüvitise suuruse osas lähevad lahku kindlustusseltsi ettepanekutest, tuleks esimesena esitada kohtueelne nõue.

- Kui kindlustusselts keeldub kannatanu esitatud tingimusi aktsepteerimast, võib ta pöörduda kohtusse.

Nii nagu õnnetusjuhtumis kindlustamata süüdlase puhul, kui õnnetuses kannatanul pole OSAGO poliisi, tuleb tal maksta trahv.

Mittetöötav kindlustus

Tihti tuleb ette olukordi, kus õnnetuse eest vastutaval poolel on küll kindlustus olemas, kuid see on millegipärast kehtetu. Mõelge kõige populaarsematele küsimustele.

Mida teha, kui õnnetuse süüdlasel on võltsitud OSAGO poliis?

Märgime kohe, et võltspoliisi kasutamise eest ähvardab juhti õiguste äravõtmine, haldus- või isegi kriminaalvastutus ja märkimisväärne rahatrahv.

Ohver saab selliselt autoomanikult raha kätte ligikaudu samamoodi nagu süüdlase poliisi puudumisel. Ainus erand on see, et ta peab esmalt esitama Venemaa liikluskindlustusandjate liidule (RSA) avalduse kindlustuse ekspertiisi tegemiseks.

Kui PCA kinnitab, et õnnetuse süüdlasel on võlts OSAGO poliis, siis peab ohver ise läbi viima autoekspertiisi, saatma süüdlasele nõude ja suure tõenäosusega pöörduma kohtusse.

Kui me räägime nn topeltpoliisist, kui samale kindlustusnumbrile on registreeritud mitu autot, siis on võimalus saada kindlustusseltsilt hüvitist.

Sellise poliitika olemasolu kõigi allkirjade ja pitseritega, samuti selle täitmise eest riigilõivu tasumise kviitungid on hea põhjus arvata, et sellel omanikul on ametlik "auto kodanik". Muud nüansid on kindlustusseltsi enda probleemid.

Kui edaspidi tunnistatakse juhi süü fakt topeltpoliisi vormistamisel, esitab kindlustusselts talle lihtsalt vastuhagi.

Mida teha, kui õnnetuse süüdlase kindlustus on aegunud?

Seda olukorda võrdsustatakse juhi täieliku poliitika puudumisega, seega on protseduur identne. Kogu organisatsiooniliste probleemide koorem langeb kannatanu õlgadele. Ja kogu maksesumma – juhtumi süüdlasele.

Mida teha, kui õnnetuse süüdlane ei ole OSAGO poliitikas?

Variant üks – kindlustusleping on sõlmitud piiramatu arvu juhtidega, kellel on lubatud antud autot juhtida ning õnnetuse süüdlasel on antud auto juhtimiseks volikiri. Sel juhul probleeme ei teki. Kindlustusselts on kohustatud hüvitama kannatanule kahju täies ulatuses.

Teine võimalus on see, et kindlustuslepingus on kirjas piiratud nimekiri isikutest, kuhu õnnetuse põhjustaja ei ole märgitud. Sel juhul on sellel isikul masina juhtimise volikiri. Alustuseks on õnnetuse põhjustajal õigus rahatrahvile.

Selle juhi tekitatud kahju teistele liiklejatele jääb kindlustusselts siiski hüvitama.

Kuid pärast seda on ettevõttel täielik õigus algatada hooletu juhi vastu vastuhagi, nõudes temalt sisse kindlustusjuhtumile kulunud summa.

Kolmas võimalus on õnnetuse eest vastutav juht ilma OSAGO kindlustuseta (poliisil ei ole) ja tal puudub sõiduki juhtimise volikiri. Siin on asjad halvasti. Kindlustusselts ei võlgne midagi. Ohver peab raha saama juhtunu süüdajalt ise.

Kahjude sissenõudmine õnnetuse süüdlaselt: Video

Sattusin avariisse, õnnetus ilma kindlustuseta, ma pole süüdi, kas OSAGO kindlustus maksab?

Venemaa teedel liigub palju autosid, mille juhtidel pole OSAGO poliitikat. Juhtumeid , kus juht sattus avariisse ilma kindlustuseta ega ole süüdi , on palju rohkem kui olukordi, kus süüdlane ei ole kindlustatud.

Tõenäoliselt juhtub see seetõttu, et OSAGO poliitika puudumise tõttu suureneb juhi vastutusaste ja ta hakkab autot ettevaatlikumalt juhtima. Olgu kuidas on, kõik tahavad kahjutasu saada.

Sellest artiklist saab juht teada, mida teha, kui juhtub õnnetus ja auto tsiviilvastutuse leping pole sõlmitud. Loodame, et meie soovitustest on abi.

Kui mul pole kindlustust ja ma saan löögi, kas ma saan palka? Autoadvokaat soovitab sellistes olukordades mitte kaotada enesekontrolli.

Konfliktsituatsiooni korral, isegi kui juht ei olnud liiklusõnnetuses süüdi, on ju suur tõenäosus sattuda huligaansuse eest vastutusele.

Mida teha, kui OSAGOt pole? Kas see asjaolu võib mõjutada kindlustusmakseid, kas peaksin muretsema või mitte?

Sel juhul sõltub protseduur paljudest teguritest :

- kindlustuspoliisi puudumise põhjus;

- OSAGO esinemine kokkupõrke teises osalejas;

- kui tugevalt sai sõiduk kahjustada;

- auto valmistamise aasta;

- mõnel juhul võidakse arvesse võtta ka muid õnnetusega seotud asjaolusid.

Kui kindlustuseta auto sattus avariisse, siis ennekõike selgitavad liikluspolitsei inspektorid välja, miks see juhtus. Kui OSAGO lepingut mõjuvatel põhjustel ei sõlmita, siis sanktsioone ei järgne.

Muide, selliseks põhjuseks võib olla auto omamine alla kümne päeva. Just see periood on uue omaniku poolt ette nähtud diagnostikakaardi saamiseks (hoolduse läbimiseks) ja ilma selleta on mootorsõiduki kodaniku väljastamine võimatu.

Kui õnnetuses autol kindlustust pole, aga sina pole süüdi, mis siis ähvardab? Seega, kui juhil peaks olema mootorsõidukipoliis, määratakse talle OSAGOta sõitmise eest haldustrahv.

Igal juhul tuleks õnnetus väljastada kõigi reeglite kohaselt. See tähendab, et te ei tohiks õnnetuskohalt lahkuda. Peate ootama liikluspolitsei inspektorit ja hankima seejärel liikluspolitsei osakonnas kõik vajalikud dokumendid.

Kust taotleda õnnetuses tekkinud kahju hüvitamist ilma OSAGOta

Laheneb küsimus, kes maksab kahju, kui ta õnnetusse sattus ja pole süüdi. Siiski tuleb teha jõupingutusi.

Pärast õnnetust peate tutvuma kõigi uurimist läbi viinud liikluspolitsei inspektori juhtumi materjalidega.

See dokumentide pakett peaks sisaldama :

- Teave liiklusõnnetuse kohta.

- Haldusõiguserikkumise protokolli koopia.

Järgmine samm on visiit kindlustusandjate juurde. Põhimõtteliselt lubab seadus kohaldada mitte süüdlase ettevõtte, vaid enda oma.

Meie käesoleval juhul ei ole see objektiivsetel põhjustel võimalik. Seega, kui teil on õnnetus ja kindlustus puudub, võite kahju hüvitamiseks pöörduda õnnetuse eest vastutava ettevõtte poole.

On olukordi, kus seda on üsna raske teha, kuna nii auto kui ka süüdlane võivad olla teisest piirkonnast. Tema kindlustusandja on ilmselt piirkondlik ettevõte. Ja kontorid on ainult selles piirkonnas, kust liiklusreeglite rikkuja pärit oli.

Sellistel juhtudel esitatakse kaebus Venemaa liikluskindlustusandjate liidu kontorisse. Muuhulgas on paljudes suurtes linnades spetsiaalsed ühtsed liiklusõnnetuste kahjude hüvitamise keskused.

Konkreetsel juhul on parem konsulteerida juristiga. See aitab teil keerulisest olukorrast üle saada. Helistama!

Milliseid dokumente on taotlemisel vaja

Toimunud kindlustusjuhtumist teavitamine toimub teatise täitmisega.

Lisaks peab teil olema kaasas järgmine dokumentide pakett :

- Isikut tõendav dokument – Vene Föderatsiooni pass.

- Õnnetuse aruanne.

- Haldusõiguserikkumise protokolli koopia, milles on märgitud õnnetuse toimepanija, samuti on kirjas, millist karistust rikkuja suhtes kohaldati.

- Kokkupõrke eest vastutava isiku OSAGO poliitika koopia.

- Dokumendid auto kohta.

Kõigi nende dokumentide olemasolul on kindlustusandjad kohustatud juhtumi läbivaatamiseks vastu võtma. Kahjuhüvitise maksmiseks on seadusega ette nähtud 20 päeva.

Samas tuleb märkida, et praegu ei ole need punktid OSAGO seaduses väga selgelt välja toodud.

Seadusandja näeb ette poliisi olemasolu mõlemale juhile, kuid kui lähtuda analoogiast, siis on kahjustatud sõiduki omanikul õigus pöörduda mõne muu ettevõtte poole kui enda oma.

On olukordi, kus mõned kindlustusandjad võivad keelduda dokumentide vastuvõtmisest. Siis on vajalik ja soovitav saada neilt kirjalik keeldumine.

Kas mul on vaja sõltumatut autokahjustuste hindamist?

Kui autojuht istub rooli taha oma vastutust kindlustamata ja satub seejärel avariisse, saab ta kibeda kogemuse, mis peaks teda tulevikuks õpetama.

Sõltumatu eksperdi poole pöördumine pärast õnnetust on ka omamoodi kaitse hoolimatute kindlustusandjate ja autoteenindajate eest.

Õnnetuse tagajärjel saadud kahju suurus peab selguma mitte ainult kindlustusandja esitatud järeldustest. Ligi 100% juhtudest annab sõltumatu ekspert hinnangu, mis erineb järsult ja soodsamalt kindlustusseltsi poolt antud hinnangust.

Alati tuleks teha sõltumatu ülevaatus. See on ainus võimalus õigluseks. Ärge säästke raha, need tasuvad paljudel juhtudel ära.

Lisaks peate hoolitsema autoteeninduse tõendi eest, mis näitab tehtud taastamistööde maksumust. See dokument ei ole ka kunagi üleliigne.

Kindlustusnõude esitamine

- Kui kindlustusselts hakkab kahjutasu maksmisest kõrvale hoidma, kasutades erinevaid nippe, siis tuleks kirjutada kahjunõue.

- Muide, selliste organisatsioonide käsutuses on palju meetodeid, mida nad edukalt kasutavad, lootes, et ohver ei mõista kohtupraktikas absoluutselt mitte midagi.

- Nende meetodite hulgas märgime järgmist :

- dokumentide vastuvõtmisest keeldumine avalduse aegumise lootuses;

- kõigi õnnetusega seotud asjaolude arvessevõtmise viivitamine;

- kahju suuruse märkimisväärne alahindamine;

- raha maksmisest keeldumine erinevatel põhjustel.

Neid nüansse ei leita mitte ainult ohvri OSAGO poliisi puudumisel, vaid nad kiusavad taga ka neid, kes kindlustasid õigeaegselt.

No sel juhul tuleks seda närviraiskamist pidada vastuseks küsimusele, mis sageli kõlab nii: “Kui kindlustuseta auto sattus avariisse, siis millised on selle tagajärjed?”. Kahjuks ei saa ilma asjatute probleemideta hakkama, välja arvatud juhul, kui võtate loomulikult ühendust advokaadibürooga.

Üldiselt on alates 2014. aastast OSAGO alusel vaidluste lahendamise nõudemenetlus kohustuslik. Ja ainult pädev advokaat esitab nõude selliselt, et kostjal pole võimalust petta.

Jaga kindlasti oma sõpradega!