Mis on OSAGOs cbm ja kuidas seda arvutatakse? 3 võimalust koefitsiendi kontrollimiseks

Iga meie riigi autojuht teab hästi, et ta on kohustatud väljastama OSAGO kindlustuspoliisi. Samas ei tohiks unustada saadaolevaid privileege, mida see kindlustus võib anda.

Siin räägime MBM-ist ehk bonus-malus koefitsiendist. Autoomanike seas on kombeks seda nimetada lihtsalt avariivaba sõidu allahindluseks. Seega muutub selle koefitsiendi olemus ja omadused palju arusaadavamaks.

See indikaator mõjutab otseselt OSAGO registreerimise kulusid. Koefitsiendi kasutamise seadus võeti juba ammu vastu. Tegeliku kindlustusmaksumuse arvutamisel hakati KBM-i kasutama alates 2013. aastast.

Oluline on märkida, et KBM jaguneb tõstmiseks ja spetsiaalseks langetamiseks. Esimene võimalus on asjakohane neile, kes sageli õnnetusse langevad ja õnnetusse sattuvad. Ja langetamist rakendatakse nende juhtide puhul, kes sõidavad ilma õnnetusteta. Eelduseks on KBM-i säilimine kindlustuse uuendamisel ja teiselt kindlustusandjalt teenusele üleminekul.

Mis see on ja miks see vajalik on

Mõistes, milline KBM-i koefitsient see OSAGO-s on, võite kindlustuse taotlemisel arvestada teatud allahindlusega. Vastuvõetud seadus OSAGO allahindluse kohta avariivabaks sõiduks on autojuhtidele palju kasu toonud.

Siinkohal tasub tähele panna, et jutt on ettevaatlikuma sõidu stimuleerimisest. Jah, see allahindlus ei ole kõigile. Kuid juba fakt kasvava ja kahaneva koefitsiendi olemasolust kannab vilja.

Esmakordselt oma olemasoleva kindlustusorganisatsiooni poole pöördudes ei ole üleliigne konsulteerida spetsialistiga, milline on see bonus-malus koefitsient kohustuslikus OSAGO kindlustuses ja milliseid privileege kindlustusega tegelikult saada on. Alustame sellest, kus see kehtib.

KBM kasutab seda siis, kui juht sõlmib lepingu või teeb muudatusi juba olemasolevas OSAGO lepingus. Koefitsient kehtib 1 aasta. Ja siin on oluline mitte segi ajada poliisi enda mõju auto kasutusperioodiga. Roolis viibimise kestus ei mõjuta BMR-i muutust kuidagi.

Sõidukijuhid ja sõiduki otsene omanik võivad loota soodustuse saamisele, kui uue lepingu alguseks on eelmise avariivaba kindlustuspoliisi kehtivusaeg juba lõppenud.

Kui juht ei osalenud OSAGO-s terve aasta või juhtis autot, millel pole piiranguid, kuid ei tegutsenud omanikuna, võrdsustatakse koefitsient 1-ga.

Kõik allahindlused ja maksed, mis on tema süül juhtunud õnnetuse eest kogunenud, põlevad läbi.

Pange tähele, et kõikidel sõidukitel on kohustuslik liikluskindlustus. Samas ei saa kõik loota avariivaba sõidu eelistele. Koefitsienti ei rakendata, kui tegemist on transiitkindlustusega või kui poliis on väljastatud välisriigis registreeritud sõidukile.

Liigid

Et paremini mõista, mis KBM OSAGO-s on, peate eraldi arvestama iga olemasoleva koefitsiendi klassiga. Tuleb ette:

- esialgne;

- asula;

- omanik;

- autojuht.

Igal neist on oma nüansid, mida peaksite teadma.

- arvutatud koefitsient on lõplik CBM, mida kasutatakse lõpliku lisatasu arvutamisel vastavalt kehtivale OSAGO poliitika kokkuleppele;

- esialgne koefitsient määratakse juhile või omanikule eelmise kindlustuslepingu sõlmimise ajal. Esialgset KBM-i vajab kindlustusandja uue kindlustuslepingu sõlmimise koefitsiendi määramiseks spetsiaalsete tabelite alusel;

- omanik. Jutt käib sõiduki otsesest kindlustatud omanikust. See on koefitsient, mis määratakse omaniku jaoks. Seda kasutatakse juhul, kui peate arvutama piiramatut tüüpi OSAGO maksumuse. Sellest KBM-ist võib saada otse KBM, vaid draiver. Sel juhul on vastupidine üleminek võimatu;

- autojuht. Siin määratakse boonus eraldi igale määratud juhile, kellel on lubatud sõita. Seda kasutatakse siis, kui on vaja arvutada hind järgnevale OSAGO poliisile piiratud nimekirjaga inimestest, kellel on lubatud seda sõidukit juhtida.

Kuid sellest teabest ei pruugi siiski piisata, et mõista erikoefitsiendi arvutamise nüansse.

KBM-i arvutamine

Pole saladus, et kõik loodavad OSAGO maksimaalsele allahindlusele avariivaba sõidu eest. Kui palju see aga tegelikult võimalik on, sõltub juhist endast.

- On vaja mõista, kuidas KBM-i OSAGO järgi peetakse ja mida sel juhul kasutatakse.

-

- KBM OSAGO allahindluse arvutamiseks kasutatakse spetsiaalset tabelit, mis põhineb eelmise lepingu õnnetusjuhtumite arvu andmetel olukordades, kus:

- uue lepingu jõustumise ajaks oli eelmine leping juba lõppenud. See tähendab, et tähtajad on aegunud või pooled lõpetasid lepingu enne tähtaega;

- eelmise poliisi kehtivuse lõppemise kuupäevast ei ole möödunud rohkem kui aasta.

Teave õnnetuste astme kohta on varasema kindlustuse maksete arv, kui süüdlaseks osutus omanik või juht. Siia kuuluvad ka viimase täidetud OSAGO lepingu poolte vahel saadud lisatasud.

Tekib palju küsimusi, milline on OSAGO maksimaalne võimalik KBM. Praegu on see 0,5, mis vastab 13. klassile.

Tuleb mõista, kuidas OSAGO määrab KBM-i ja mida peate määratluse jaoks teadma. Boonus määratakse olenevalt kõnealuse koefitsiendi tüübist.

Juhi KBM-i arvutamine

Siin räägime kindlustuse piiratud variatsioonist. Vastavalt kindlustuslepingule kehtivad piirangud isikute arvule, kes tohivad sõidukit juhtida.

- poliisi hinna arvutamisel võtavad nad halvima koefitsiendiga juhi. Igal autokindlustusandjate andmebaasis oleval juhil on oma bonus-malus. Ülejäänuid halvim koefitsient ei mõjuta;

- Soodustus antakse inimesele, mitte sõidukile. Seega, kui auto välja vahetatakse, jääb koefitsient ikkagi alles;

- suurenevat erikoefitsienti saab aastal rakendada vaid õnnetuse süüdlaseks osutunud juhi suhtes.

Sellise malusboonuse arvutamisel on omad nüansid. Seetõttu tuleks eelnevalt selgeks teha, millest KBM OSAGO lepingu alusel sõltub.

- Määratakse koefitsient, mis määrati juhile viimase aegunud kindlustuspoliisi sõlmimisel. Arvesse lähevad vaid need kokkulepped, kus juht käitus juhtimisloaga isikuna. Või sõiduki omanik. Kui on mitu lepingut, mis lõppesid samal ajal, siis arvutatakse koefitsiendi halvima väärtuse järgi.

- Arvesse võetakse maksete arvu, mis tehti õnnetuse eest, kus juht oli süüdlane.

- Uue koefitsiendi õigeks määramiseks kasutatakse vastavaid arvutustabeleid.

See võimaldab teil täpselt aru saada, kui palju on juhi enda jaoks bonus-malus koefitsient.

Omanikud ja KBM

See on juba piiramatu OSAGO kindlustusliik. Kui leping ei sisalda konkreetset nimekirja inimestest, kellel on lubatud autot juhtida, siis:

- koefitsient määratakse ainult otsesele omanikule;

- soodustus määratakse viimati lõppenud kindlustuslepingu alusel;

- arvestatakse eelmist lepingut, millel puuduvad piirangud;

- eelduseks on, et omanik ja sõiduk uue ja vana lepingu alusel on samad.

Selle olukorra jaoks kasutatakse veidi teistsugust arvutusalgoritmi.

Siin tehakse kõik järgmiselt:

- kindlustusandja määrab viimase OSAGO lepingu, kus omanik ja sõiduk kattusid uue lepingu alusel omaniku ja autoga;

- määrata kindlaks kindlustusmaksete arv, kui õnnetuse süüdlane oli omanik või juht, kes juhtis oma autot piiramatut tüüpi kindlustuspoliisi alusel;

- tabelite põhjal arvutatakse uued koefitsiendid.

Tegelikult kindlustusfirma klienti väga ei huvitagi, kuidas organisatsiooni esindaja täpselt arvutusi teeb. Kuid parem on omada sel teemal teatud teadmisi, et välistada uue liikluskindlustuse lepingu sõlmimisel pettuse või tasumisele kuuluva allahindluse ebaõige arvutamise võimalus.

Tabelite kasutamine

Seal on spetsiaalsed tabelid, mille järgi tehakse põhiarvutus. Need näitavad praeguse koefitsiendi sõltuvust teie süül juhtunud liiklusõnnetuste arvust.

Arvutustabelite kasutamine on üsna lihtne. Selleks vajate:

- Valige vasakpoolseima väärtustega veeru põhjal KBM, mis on teie jaoks hetkel OSAGO lepingu alusel asjakohane.

- Tabeli ülemisel real on valitud õnnetuste arv, kus sina osutusid süüdlaseks.

- Väärtus lahtris, kus need kaks joont ristuvad, on sama koefitsient, mille järgi arvutatakse uue poliisi hind.

Sõiduki maksimaalne juht või omanik võib saada alandavat tüüpi bonus-malus koefitsiendi, mis võrdub 0,5 ja vastab klassile 13. Praktikas tähendab see kindlustuspoliisi maksumuselt 50% allahindlust. Boonus kehtib neile juhtidele, kes saavad kiidelda 10 aasta avariivaba sõiduga.

Oluline on teha üks täpsustus. Koefitsienti ei mõjuta mitte ainult teie süül autol toimunud õnnetuste ja liiklusõnnetuste arv. Siin on oluline tegur, mis sõltub teie kindlustusselts nende õnnetuste puhul tehtud kindlustusmaksete arvust.

Ehk kui juhtus õnnetus, kuid vastuolulised küsimused lahenesid ilma kindlustusseltsi sekkumiseta, siis seda liiklusõnnetust arvutustes arvesse ei võeta.

Uurige ja kontrollige koefitsienti

On loogiline eeldada, et iga OSAGO poliisi koostanud autojuht soovib teada, millist allahindlust tal on õigus saada. Ja seetõttu on vaja mõista, kuidas seda kontrollitakse.

KBM võib järk-järgult muutuda. Ja see sõltub otseselt sellest, kui tõrgeteta on sõiduki töö. Kui palju OSAGO allahindluse koefitsient muutub, on küsimus üsna asjakohane.

Üks võimalus olemasoleva bonus-malus suhte kontrollimiseks on võtta ühendust oma kindlustusseltsiga. Kindlustusandja esindaja oskab vastata kõikidele teie küsimustele võimaliku allahindluse kohta.

Kuid saate seda teha ka kindlustusseltsiga ühendust võtmata. Selleks on liikluskindlustusandjate liidu ametlik veebisait. Dokumentatsioonis märgitud sõidukite omanikele ja juhtidele on sellel kogu vajalik teave olemas.

Kus on ette nähtud

On veel üks võimalus, kuidas teada saada oma praegune KBM OSAGO koefitsient. Selleks ei ole vaja minna autokindlustusandjate ametlikule veebisaidile ega pöörduda otse oma kindlustusseltsi poole.

Mõnikord piisab, kui vaadata kehtivat kindlustuspoliisi. Üsna sageli on dokumendis märgitud koefitsiendi väärtus. Kuigi on oluline märkida, et kehtivas seadusandluses sellist nõuet ei ole, mille kohaselt on autokindlustusseltsil kohustus aktiivse avariivaba sõidu eest makstava preemia arvutamise vormil koefitsient kirja panna.

See sõltub juba otseselt kindlustusseltsi juhtkonna sisemistest korraldustest ja juhistest. Mõned neist nõuavad agentidelt kasutatud koefitsientide sisestamist.

Pealegi tehakse seda tavaliselt kõigi mootorsõidukit juhtida lubatud juhtide nimede ees, kui räägime piiratud tüüpi OSAGO kindlustuspoliisist.

Kui tegemist on kindlustusega mootorsõidukile, millel on lubatud sõita piiramatul arvul, siis sisestatakse andmed erimärgistega veergu.

Kindlustusteenuse osutamise avalduses tuleb märkida lõplik koefitsient või allahindlus, samuti omaniku ja juhi, agendi KBM. Osapooled täidavad selle avalduse, kui nad sõlmivad lepingu või uuendavad varasemat OSAGO lepingut.

KBM puudub

Üsna sageli tunnevad autojuhid huvi, kuidas nad saavad OSAGO järgi KBM-i taastada, kui see puudub. Selliseid olukordi on täheldatud nende juhtide seas, kes on viimastel aastatel silma paistnud avariivaba sõiduga, kuid ühel hetkel muutus koefitsient ühtäkki võrdseks.

Samuti on sõidukiomanikud ja juhid huvitatud sellest, kuidas OSAGO poliisi alusel õiglast KBM-i tagastada, kui kindlustusseltsi arvutatud väärtused erinevad liikluskindlustusandjate liidu ametlikul veebisaidil märgitud väärtustest.

Avariivaba sõidu boonuse tagastamine OSAGO raames on võimalik vastava avalduse esitamisel. Sõiduki avariivaba töötamise koefitsiendi taastamise taotluse saate saata oma kindlustusseltsile või pöörduda otse autokindlustusandjate liidu poole.

Koefitsiendi säilimine õnnetusjuhtumi korral

Kõik ei saa kiidelda avariivaba sõidukijuhtimisega. Paljud on aga ärritunud, kui pärast pikka probleemideta sõitu satub juht ootamatult liiklusõnnetusse. See võib potentsiaalselt kaotada märkimisväärse allahindluse. Seetõttu tekib küsimus, kuidas KBM-i päästa, isegi kui juhtub õnnetus.

Tegelikult on see võimalik. Kõik sõltub konkreetsetest asjaoludest. Võite loota allahindluse säästmisele, kui:

- Kannatanu sai hüvitise süüdlase kulul. Samas ei pöördunud ükski osapool õnnetuse tõttu kindlustusseltsi poole.

- Kannatanu ei pöördunud kindlustusseltsi poole seoses kindlustusjuhtumi toimumisega hüvitise saamiseks.

Muidugi, kui sa ise liiklusõnnetuses kannatad, st sinu süü fakt puudub, ei mõjuta see olukord soodustust. Ta jääb muutumatuks.

KBM annab autojuhtidele tõesti mõningaid eeliseid. See on hea võimalus säästa raha uue kindlustuspoliisi ostmisel või varasema lepingu uuendamisel.

Lisaks toimib allahindlus avariivaba sõidu stiimulina. Autojuhid on siis rohkem huvitatud õnnetuste vältimisest. Ja selleks peate järgima liikluseeskirju, järgima rangelt kõiki märke ja ärge rikkuge kiiruspiirangut.

Raske on öelda, kui palju soodustuse saamise või kaotamise tõenäosus tegelikult sõiduki juhtimisviisi mõjutab. Kuid sellel boonussüsteemil on selgelt rohkem eeliseid kui puudusi. Kellelgi pole midagi selle vastu, et uue OSAGO poliisi eest ei maksata enam üle oma harjumuse eest igal aastal ettevaatlikult sõita, vaid tasub maksta kuni pool selle kogumaksumusest.

Kõik bonus-malus koefitsiendi (BM) kohta

OSAGO poliisi maksumuse arvutamisel kasutatakse mitmeid parameetreid (sh bonus-malus koefitsient), mis suurendavad või vähendavad selle hinda. Kindlustussumma kogusumma arvutatakse baasmäära järjestikuse korrutamisel igaühega. See meetod võimaldab kindlustusandjal igal juhul tasakaalustada poliisi maksumust riskiastmega.

Arvutusvalemi oluline komponent on bonus-malus koefitsient (MBM). See võib võtta väärtusi vahemikus 0,5 kuni 2,45 ja sellel on suur mõju lõpptulemusele. Kui KBM-i miinimumväärtus vähendab kindlustussummat poole võrra, siis maksimumväärtus suurendab seda ligi kaks ja pool korda.

See arvutuspõhimõte on meie veebipõhise OSAGO kalkulaatori aluseks.

KBM – mis see on ja miks seda vaja on?

Tulevaste kulutuste riskide hindamiseks võtavad kindlustusseltsid lisaks auto piirkondlikule kuuluvusele ja tehnilistele omadustele arvesse ka konkreetse juhi sõiduoskusi.

Kindlustusandjad on otseselt huvitatud tähelepanelike juhtide ligimeelitamisest, kes õnnetusse ei satu. Ja kui nad seda teevad, on see väga haruldane ja mitte nende endi süü tõttu. Sellised kliendid toovad ettevõttele kasumit ja ettevõte omakorda stimuleerib seda sõidustiili, langetades BMR-i.

Kindlustusvõtja saab iga tasuvuslävisõidu aasta eest 5% allahindlust, kuni kogu allahindlus saavutab maksimaalse väärtuse 50%, mis vastab BMF = 0,5. Ja vastupidi, kui juht taotles kahju hüvitamist, suureneb bonus-malus suhe, mis suurendab järgmise kindlustuse maksumust.

Kuidas arvutatakse bonus-malus suhe?

Bonus-malus koefitsient on kõige mugavam määrata spetsiaalse tabeli abil.

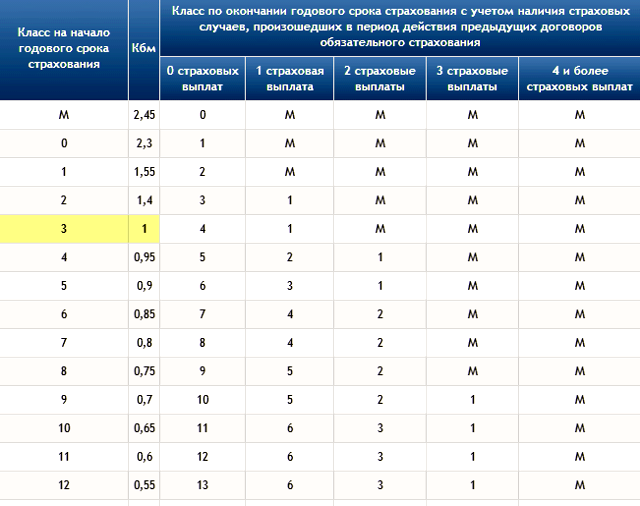

Klass KBM OSAGO lepingu kehtivusajal toimunud kindlustusjuhtumite (kahju hüvitamise avalduste) arv üks 2 3 neli Määratav klass M 2.45 M M M M 2.3 üks M M M M üks 1.55 2 M M M M 2 1.4 3 üks M M M 3 üks neli üks M M M neli 0,95 5 2 üks M M 5 0.9 6 3 üks M M 6 0,85 7 neli 2 M M 7 0.8 kaheksa neli 2 M M kaheksa 0,75 9 5 2 M M 9 0.7 kümme 5 2 üks M kümme 0,65 üksteist 6 3 üks M üksteist 0.6 12 6 3 üks M 12 0,55 13 6 3 üks M 13 0.5 13 7 3 üks M

Kui kindlustusleping sõlmitakse esmakordselt, saab juht automaatselt esialgse 3. klassi (KBM = 1).

- Esimene veerg sisaldab teavet juhile praeguse OSAGO poliitika väljaandmise ajal määratud klassi kohta.

- Teine veerg tähistab määratud klassile vastavat MSC-d.

- Ülejäänud tabel sisaldab klasse, mis määratakse sõltuvalt jooksva aasta kindlustusjuhtumite arvust. KBM muutub vastavalt tabelile järgmise OSAGO lepingu sõlmimise ajal.

Allahindluslauda on väga lihtne kasutada. Bonus-malus koefitsiendi arvutamiseks piisab, kui on teada klassi algväärtus ja viimase OSAGO lepingu kehtivusajal toimunud kindlustusjuhtumite arv. Algklassi saate teada oma kindlustusseltsilt või endalt, kasutades MSC kontrollimiseks ühte järgmistest viisidest.

Kust saab bonus-malus suhet kontrollida?

Peaaegu kõik kindlustusseltsid pakuvad oma veebiavarustes võimalust KBM-i veebist teada saada. Lisaks leiate võrgust eraldi teenused koefitsiendi hetkeväärtuse kontrollimiseks, mis ei ole seotud konkreetse kindlustusandjaga.

Kõik saidid, mis kontrollivad bonus-malus koefitsienti, viitavad Venemaa liikluskindlustusandjate liidu (RSA) andmebaasile. Igaüks saab kasutada ka PCA võrguteenust ja saada teavet otse ilma vahendajateta.

Kuidas kontrollida draiveri KBM-i PCA andmebaasi järgi võrgus?

PCA veebisaidil koefitsiendi määramise protseduur on intuitiivne ega põhjusta erilisi probleeme. Dokumentidest on vaja ainult Venemaa Föderatsiooni kodanike juhilubasid ja kehtivat OSAGO lepingut. Kontrollimine viiakse läbi iga draiveri suhtes vastavalt järgmisele algoritmile:

- Väljale "Sõiduki omanik" on vaja märkida "üksikisik".

- Järgmises jaotises peate süsteemile märku andma, et hallata lubatud isikute arv on piiratud, klõpsates nuppu "piiratud".

- Järgmisena sisestatakse juhiloalt nõutavad andmed: täisnimi, sünniaeg, dokumendi seeria ja number. Kui mõni määratud teave on muutunud (õigused, perekonnanimi jne), võib süsteem KBM-i valesti määrata. Proovige uuesti samade andmetega.

- Väljale "Lepingu alguskuupäev / juhi lepingusse lisamine" tuleb sisestada eeldatav kuupäev, millest alates uus kindlustuspoliis hakkab kehtima.

- Lõpuks sisestatakse kinnituskood (captcha) ja päring saadetakse serverisse.

Vastuseks peaks ilmuma tabel info viimase kindlustuse ja agendi kindlustusmakse arvutamisel kasutatava bonus-malus koefitsiendiga. Samuti annab süsteem infot kindlustusjuhtumite arvu ja uue KBM väärtuse kohta.

Saadud tulemust saate kontrollida ülaltoodud allahindluste tabelist.

Selleks võtame esialgse bonus-malus koefitsiendi, mille alusel arvutati viimase OSAGO poliisi maksumus ja määrame klassi uue väärtuse sõltuvalt kindlustusjuhtumite arvust.

Pärast seda leiame selle tabeli esimesest veerust ja sellele vastav KBM väärtus (teises veerus) on soovitud koefitsient järgmise kindlustusmakse arvutamiseks. Ideaalis peaks see vastama PCA veebisaidi tulemustele.

OSAGO kindlustuse tulevaste kulutuste planeerimisel tuleb arvestada, et poliisi maksumuse arvutamisel võetakse juhtkonda võetud isikute BMF-i väärtuste maksimum.

Piiramatu kindlustusega KBM-i arvutamise omadused

Kuidas teada saada piiranguteta kindlustuse bonus-malus koefitsiendi väärtus, kui juhtide BMR on ette teadmata? Sellistel juhtudel määrab soodustuse suuruse auto omanik.

Kõik arvutused tehakse samal viisil. Ainus erinevus on see, et KBM on määratud konkreetsele sõidukile. See tähendab, et sama omaniku uus auto lähtestab kogunenud boonuse täielikult ja saab klassi 3 esialgse näitaja.

Kuidas taastada KBM OSAGO jaoks PCA andmebaasis

On juhtumeid, kui KBM-i kinnitusteenus annab ebaõiget teavet allahindluse puudumise kohta või arvutab selle valesti. Sellises olukorras on kõik võimalused, et kindlustusselts saab lepingu sõlmimise ajal sama teavet ja OSAGO poliisi maksumus on ebamõistlikult kõrge. Sel juhul on parem mitte oodata sündmuste sellist arengut ja võtta õigeaegseid meetmeid olukorra parandamiseks.

Kuidas KBM-i OSAGO järgi taastada? Tänapäeval on teada mitmeid meetodeid. Soovitame neid järjepidevalt kasutada kuni positiivse tulemuse saavutamiseni.

1. Interneti-teenused

Võrgus on palju tasulisi ja tasuta ressursse, mis pakuvad KBM-i taastamisteenuseid. Me ei tea, kui usaldusväärne see meetod on, kuid sellistel saitidel lubatakse autojuhtidele probleemile kiiret lahendust, mistõttu on see esimene loetletud. Sarnased teenused on saadaval mõnede kindlustusseltside veebisaitidel. Võib-olla on need usaldusväärsemad kui tundmatute Interneti-ressursside lehed.

2. Kiri kindlustusseltsile

Kui OSAGO leping ülehinnatud KBM-iga on juba sõlmitud, võite kirjutada kindlustusandjale avalduse. Ettevõte peab kontrollima ja ümber arvutama. Selleks toimige järgmiselt.

- Koostada 2 eksemplari kindlustusseltsi juhile adresseeritud avaldust sooviga muuta kehtivas kindlustuses koefitsiendi väärtust. Muudatuste tegemise aluseks võib olla eelmine OSAGO poliis või eelmise kindlustusandja tõend kahjutasude puudumise kohta.

- Lisage avaldusele tõendavate dokumentide koopiad ja viige need kindlustusandjale. Üks eksemplar jääb sekretärile ja teine tagastatakse taotlejale koos vastuvõtuteatisega (saabumise number, kuupäev, allkiri). Kui kindlustusselts keeldub dokumente vastu võtmast, saatke need väärtusliku kirjaga koos inventuuri ja teatega.

Taotluse läbivaatamise tähtaeg ei ole pikem kui 10 päeva. Kui pärast seda aega KBM-i väärtus korduskontrolli käigus ei muutu, helistage kindlustusseltsile. Kui olete veendunud, et kindlustusandja ei kavatse parandusmeetmeid võtta, võite jätkata järgmise sammuga.

3. Kaebus RSA-le

Venemaa liikluskindlustusandjate liidu poole pöördumine on soovitatav mitte ainult siis, kui kindlustusselts keeldub kehtivas bonus-malus koefitsiendis muudatusi tegemast, vaid ka kindlustusandja likvideerimise korral, kui avaldust pole lihtsalt kuhugi kirjutada. Vaatame lähemalt, kuidas RSA-s OSAGO jaoks KBM-i taastada:

- Kaebusi saab esitada kahel viisil: internetis ja posti teel. KBM-i võrgus taastamiseks minge lihtsalt RSA rakenduste lehele, laadige alla sellel olev taotlusvorm ja saatke see e-posti aadressile: [email protected]nospamins.ru. Postisaadetis saadetakse aadressil: 115093, Moskva, st. Lyusinovskaya, 27, hoone 3.

- Sõltumata taotlusvormist (veebis või posti teel) peab dokument sisaldama täisnime, sünnikuupäeva, juhiloa või lepingute passi numbrit ilma juhtide arvu piiramata. Sel juhul tuleb andmed kinnitada nimetatud dokumentide koopiatega. Kui see tingimus ei ole täidetud, kaebust ei arvestata.

- Pärast avalduses nõutud andmete täitmist on vaja välja tuua nõude olemus ja põhjendada oma seisukohta. Kui kontroll kinnitab teie esitatud andmeid, taastatakse KBM ja kindlustusselts peab sissemakse summa ümber arvutama.

PCA kaudu koefitsiendi taastamise protsessi ei saa nimetada toimivaks, sageli kestab protseduur mitu kuud. Ja tulemus pole alati positiivne.

4. Taotlus Vene Föderatsiooni Keskpangale

Mõned kindlustusandjad eelistavad kohe pöörduda keskpanga poole, pidades seda meetodit kõige usaldusväärsemaks. Muidugi nii, nagu see on, aga kahe eelmise etapi vahelejätmisel on suur oht saada keskpangalt pakkumine pöörduda kindlustusseltsi poole. Seetõttu tuleks seda meetodit kasutada ainult viimase abinõuna, kui teised pole tulemusi toonud.

Keskpangaga ühenduse võtmiseks tuleb minna kaebuste esitamise lehel olevale Interneti-registratuurile ja valida kirje "KBM-i (avariivaba sõidu allahindlused) ebaõige kasutamine lepingu sõlmimisel." Järgmisena peate järgima linki ja järgima süsteemi juhiseid.

Taotlusvormi täitmisel on soovitatav üles laadida allahindluse õigust kinnitavate dokumentide skaneeringud (näiteks varasem kindlustuspoliis või teise kindlustusandja tõend kahju hüvitamise puudumise kohta).

Pärast avalduse saamist saadab süsteem teie määratud e-postile teate sisseastumisest. Samuti kuvatakse teated kaebuse menetlemise ja kontrolli tulemuste kohta. Reeglina näitab CBM-i kontroll juba 30 päeva pärast keskpanga poole pöördumist õiget tulemust.

Videojuhised KBM-i tagastamise kohta OSAGO raames

OSAGO allahindlused kuni 50% > ARVUTAGE ALLAHINDLUS

Kuidas OSAGO allahindlust arvutatakse? Mis on KBM?

OSAGO tariife kinnitavad mitte kindlustusseltsid, nagu CASCO puhul, vaid Vene Föderatsiooni valitsus. OSAGO poliisi hind võrdub baasintressi ja mitme korrigeerimisteguri korrutisega. Käesolevas artiklis me neid kõiki ei kirjelda, sest. see on päris palju infot. Kui soovite teada OSAGO maksumust , kasutage meie veebisaidil olevat OSAGO kalkulaatorit.

Selle artikli keskmes on Bonus-Malus koefitsient (MBM) . Selle parameetri eesmärk on premeerida avariivabasid juhte allahindluste näol ja karistada õnnetuste põhjustajaid, suurendades OSAGO poliisi maksumust.

CBM-ist rääkides kasutavad kindlustusandjad sageli terminit "kindlustatu klass". Kui oled esimest korda kindlustatud, siis sinu klass on 3, KBM ise aga 1. Edasi saad iga avariivaba sõiduaasta eest 5% soodustust, s.o.

teisel kindlustusaastal muutub teie MSC 0,95, kolmandal – 0,9 jne. Maksimaalne künnis on OSAGO allahindlus 50% (CBM=0,5). Sellise tulemuse saavutamiseks on vaja kümme aastat, et mitte sattuda õnnetuse süüdlaseks.

Aastatega kogunenud allahindlus võib kergesti kaduda, kui järgmisel kindlustusperioodil avarii süüdlaseks jääd. Kui olete kindlustatud mitte nii kaua aega tagasi ja teil ei ole allahindlust või see on ebaoluline, põhjustab hooletu maanteel sõitmine muude probleemide kõrval ka järgmise kindlustusaasta OSAGO poliisi maksumuse suurenemist. sina.

Tuleb märkida, et sanktsioone rakendatakse ainult siis, kui õnnetuses kannatanu taotleb teie kindlustusseltsilt tasu maksmist. Teoreetiliselt võib ta autost loobuda ja omal kulul taastada, näiteks juhul, kui tema sõidukile tehtud vigastused olid väikesed.

Teie jaoks sellise eduka stsenaariumi korral hinda ei tõuse.

Haagiste kindlustamisel CBM-i ei arvestata. Samuti ei mängi see rolli OSAGO lepingu sõlmimisel transiitsõidukile ja sõidukitele, mille omanik on registreeritud välisriigis.

Kuidas oma KBM-i teada saada?

Järgmise kindlustusaasta KBM -i väljaselgitamiseks tuleb kasutada vastavat tabelit.

Nagu varem mainitud, määratakse juhile esimesel kindlustusaastal klass 3. Tabelis on see kollasega esile tõstetud. KBM on sel juhul võrdne 1-ga, st. See ei mõjuta mingil moel OSAGO maksumust. Ütleme nii, et selle juhi süül esimesel aastal õnnetusi ei juhtunud. Vaatame veergu "0 kindlustusmakseid", mille väärtus lahtris on 4. See tähendab,

järgmisel aastal määratakse juhile 4. klass (KBM = 0,95). See tähendab, et tal on õigus loota OSAGO lepingu pikendamisele 5% allahindlusega. Kui see juht saab teisel kindlustusaastal ühe õnnetuse süüdlaseks, määratakse talle klass 2 (CBM = 1,4). Need. OSAGO poliisi hind tõuseb järgmisel uuendamisel kohe 40%.

Veel üks õnnetustevaba aasta aitab tal naasta 3. klassi ja mitte kindlustuse eest üle maksta.

Kuidas määrata KBM, kui OSAGO-sse on sisestatud mitu draiverit

Kui OSAGO alusel kindlustatud juhtide nimekiri koosneb mitmest inimesest, võetakse arvutamisel arvesse suurimat KBM-i. Näiteks kui kaks juhti on kogunud 40% allahindlust (CBM=0,6) ja kolmandal 10% (CBM=0.

9), siis OSAGO maksumus arvutatakse 10% allahindlust arvesse võttes. Juhul, kui aasta jooksul selgub, et üks kindlustatud juhtidest on õnnetuse süüdlane, suureneb ainult tema KBM.

Ülejäänutel on õigus oodata allahindluse tõusu 5%.

Kui OSAGO leping on koostatud tingimusel, et juhtima lubatakse piiramatu arv inimesi, siis arvestatakse sõiduki omaniku KBM-i.

Kuidas kindlustusseltsid KBM-i draivereid määravad

Veel 2012. aastal valitses kindlustusturul segadus CBM-i määratluse osas. Sel ajal puudus ühtne juhtide kindlustusajalooga andmebaas, millele kindlustusseltsidel ligipääs oleks.

Õnnetuses süüdi olnud juhid mõistsid, et nende kindlustusfirma küsib järgmisel aastal OSAGO poliisi eest palju rohkem, ning taotlesid seetõttu lihtsalt uue poliisi teiselt kindlustusseltsilt, kinnitades oma esindajatele, et viimane sõiduaasta oli õnnetusteta.

Seda auku kasutasid ka kindlustusagendid, kes soovisid teha potentsiaalsele kliendile soodsaima pakkumise. Asi jõudis selleni, et esimese kindlustusaasta juhid said kohe maksimaalselt 50% allahindlust.

Peaaegu kümme aastat pärast autoomanike tsiviilvastutuse kohustusliku kindlustuse kehtestamist 2003. aastal, 1. jaanuaril 2013, käivitati Autokindlustusandja poolt Vene Liidu ühtne andmebaas.

Sellest hetkest alates on kindlustusseltsidel kohustus esitada PCA-le andmed oma klientide kindlustusajaloo kohta.

Samas on andmebaasile ligipääs loomulikult ka kindlustusandjatel, kes saavad nüüdsest kontrollida klientide kohta käivat infot, mitte aga sõna sekka öelda.

Oluline meeles pidada

KBM ei ole autoga seotud. Kui müüte vana auto ja otsustate osta uue, jääb teie allahindlus kehtima. Võite loota OSAGO allahindlusele tingimusel, et uus poliis jõustub mitte varem kui eelmise kehtivusaja lõppedes ja ka siis, kui selle kehtivuse lõppemisest pole möödunud aasta. Need.

müüsite auto 2014 aasta jaanuaris. Kindlustus kehtis veel 2014 juunini. OSAGO allahindlust saad uuele autole alles 2014. aasta juunis.

Kui poliis on välja antud enne, näiteks märtsis, rakendatakse CBM OSAGO arvutamiseks eelmise poliisi alguses ilma täiendava allahindluseta.

Kui kogusite allahindlust ja seejärel mingil põhjusel OSAGO raames ei kindlustanud, säilitatakse teie KBM-i andmebaasis mitte kauem kui üks aasta alates viimase teie osalusega OSAGO lepingu lõppemise kuupäevast. Aasta pärast soodustus tühistatakse ja teile määratakse esialgne 3. hinne (KBM = 1).

Koefitsiendi "bonus-malus" rakendamise kord

Jaotise menüü

Kallid kindlustusandjad!

Alates 01. detsembrist 2015 rakendatakse uut lihtsustatud algoritmi kodanike pöördumiseks, kui nad ei nõustu rakendatud BSC väärtusega.

Kindlustusselts on kohustatud kindlustatu vastavasisulise avalduse saamisel kontrollima CBM koefitsiendi väärtust RSA AIS-is ja kui saadud CBM väärtus ei ühti kindlustusandja poolt taotletuga, rakendab kindlustusandja uut CBM väärtust. , mida võetakse arvesse nii kehtivas lepingus kui ka hiljem sõlmitud lepingus (eeldusel, et hiljem ei nõuta kahjusid).

- Kui te ei nõustu kindlustusandja kohaldatava CBM-koefitsiendi väärtusega, soovitame pöörduda otse selle kindlustusseltsi poole, kellega olete lepingu sõlminud või kavatsete seda sõlmida: teie taotlust käsitletakse niipea, kui võimalik teie minimaalse pingutusega.

- Sõidukiomanike vastutuskindlustuse (OSAGO) lepingu sõlmimisel on kindlustusselts kohustatud kasutama AIS-i andmeid eelmiste kindlustusperioodide kohta, et kinnitada bonus-malus koefitsiendi (MBM) kohaldamise kehtivust – a. koefitsient, mis mõjutab poliisi maksumust (kasvab või väheneb sõltuvalt eelmiste perioodide õnnetustest).

- Praeguseks on kehtestatud 15 juhikindlustuse klassi, mis näevad ette vastavate koefitsientide kasutamise. *

* 19. septembri 2014. aasta Venemaa Panga määruse nr 3384-U „Kindlustustariifide põhimäärade ja kindlustusmäärade koefitsientide piirmäärade, kindlustusmäärade struktuuri nõuete, samuti kindlustusmaksete määrade piirangute kohta” lisa 2 punkt 2. nende kohaldamise kord kindlustusandjate poolt sõidukiomanike tsiviilvastutuskindlustuse kindlustusmakse määramisel

Klass aastase kindlustusperioodi alguses Koefitsient Klass aastase kindlustusperioodi lõpus, arvestades eelmiste kohustuslike kindlustuslepingute kehtivusajal toimunud kindlustusjuhtumite esinemist 0 kindlustusmakset 1 kindlustusmakse 2 kindlustusmakset 3 kindlustusmakset 4 või enam kindlustusmakset M 2.45 0 M M M M 0 2.3 üks M M M M üks 1.55 2 M M M M 2 1.4 3 üks M M M 3 üks neli üks M M M neli 0,95 5 2 üks M M 5 0.9 6 3 üks M M 6 0,85 7 neli 2 M M 7 0.8 kaheksa neli 2 M M kaheksa 0,75 9 5 2 M M 9 0.7 kümme 5 2 üks M kümme 0,65 üksteist 6 3 üks M üksteist 0.6 12 6 3 üks M 12 0,55 13 6 3 üks M 13 0.5 13 7 3 üks M

Allpool on vastused korduma kippuvatele küsimustele kindlustusseltside poolt KBM-i kasutamise õigsuse kohta OSAGO lepingute sõlmimisel

Mis on KBM?

CBM (bonus-malus koefitsient) on koefitsient, mis mõjutab OSAGO poliisi maksumust (kas suureneb või väheneb sõltuvalt õnnetuste määrast eelmistel perioodidel). OSAGO lepingu sõlmimisel on kindlustusselts kohustatud kasutama OSAGO AIS-is sisalduvat teavet eelmiste kindlustusperioodide kohta CBM-i taotluse kehtivuse kinnitamiseks.

Collapse Kuidas rakendatakse KBM-i OSAGO lepingu alusel, mis näeb ette juhtkonnale vastuvõetavate isikute arvu piiramise?

Kui sõidukit juhib piiratud arv juhte, kellest igaühe kohta on teave märgitud OSAGO lepingus, määratakse KBM iga juhi kohta käiva teabe põhjal .

Igale juhile, kellel on lubatud sõidukit juhtida, määratakse kindlustusklass.

Samal ajal määrab lepingu sõlmimise KBM kogusumma (ja sellest tulenevalt ka kindlustusmakse summa) halvima kindlustusklassiga juht .

Pange tähele, et kindlustusliigi määramisel võetakse aluseks kindlustusmaksete arv, mis sisalduvad teabes varasemate kohustuslike kindlustuslepingute kohta, mis lõppesid mitte rohkem kui 1 aasta enne kohustusliku kindlustuslepingu sõlmimise kuupäeva, samuti klass, mis määrati kindlaks viimase sõlmitud kohustusliku kindlustuslepingu kindlustuse sõlmimisel. Nende juhtide varasema kindlustusajaloo kohta teabe puudumisel määratakse klass 3 (KBM = 1) . Kokkuvarisemine CBM-i määratluse kohaselt, kui uus OSAGO leping sõlmitakse piiramatul arvul sõidukit juhtima lubatud isikutel tingimusel, et eelmine OSAGO leping sõlmiti tingimustel, mis näevad ette piirangu.inimeste arv, kellel on lubatud sõidukit juhtida?

Klass määratakse sõiduki omanikule, mis on märgitud kohustusliku kindlustuslepingus*. Kui puudub teave sõiduki omanikuga seotud varem sõlmitud ja lõppenud lepingute kohta seoses OSAGO lepingus märgitud sõidukiga, määratakse klass 3 (KBM-1) selle sõiduki omanikule.

Kui eelmine OSAGO leping ei näinud ette juhtide arvu piiramist ja sõlmitakse uus leping autot juhtida lubatud isikute ringi piiranguga ning samas ei olnud eelmises lepingust tulenevaid makseid kindlustusperioodi jooksul on kindlustusandja kohustatud määrama alandava KBM (eeldusel, et sõiduki omanik oli lepingus OSAGO, mis ei näe ette lubatud isikute arvu piiramist).

Ahenda Kes saab AIS OSAGO-sse sisestada/parandada teavet juhi kindlustusklassi kohta?

Teavet ja muudatusi AIS OSAGO-s laadivad ainult kindlustusandjad.

RSA-l ei ole õigust AIS OSAGO-s muudatusi teha. Andmete sisestamine või muutmine AIS OSAGO-sse on võimalik ainult sellel kindlustusandjal, kellega OSAGO leping sõlmiti. Alates 01.09.2014 on kindlustusandja kohustatud edastama OSAGO AIS-ile andmed sõlmitud OSAGO lepingu kohta hiljemalt 1 (ühe) tööpäeva jooksul alates käesoleva lepingu sõlmimise päevast.

Ahenda Kuidas KBM-i taastada?

Alates 1. detsembrist 2015 rakendatakse lihtsustatud algoritmi kodanike pöördumiseks, kui nad ei nõustu rakendatud BSC väärtusega.

Kindlustusselts on kohustatud kindlustatu vastavasisulise avalduse saamisel kontrollima CBM koefitsiendi väärtust CMTPL AIS-is ja kui saadud CBM väärtus ei ühti kindlustusandja poolt taotletuga, rakendab kindlustusandja uut CBM väärtust. , mida võetakse arvesse nii kehtivas lepingus kui ka hiljem sõlmitavates (eeldusel, et hiljem ei nõuta kahjusid).

Kui te ei nõustu kindlustusandja kohaldatava CBM-koefitsiendi väärtusega, soovitame teil pöörduda otse selle kindlustusorganisatsiooni poole, kellega olete lepingu sõlminud: teie taotlust menetletakse võimalikult kiiresti, tehes teie jaoks minimaalseid jõupingutusi. osa.

Ahenda

Memo autoomanikele

LISATEAVE

Hüvitiste väljamaksed

Rohkem

Video "Lõuad" sotsiaalkampaania "Distants" raames

Mis on OSAGO KBM: kuidas seda 2019. aastal arvutada, kontrollida ja taastada

Lugemisaeg: 6 minutit

Kohustusliku OSAGO-poliisi eest, ilma milleta sõiduki kasutamine pole lubatud, maksavad autojuhid erinevalt – mõne jaoks on see kallis ja teistele miinimummääraga. Kõik teavad, milline on mõju sõidukogemuse kindlustuse maksumusele. KBM mängib aga OSAGO-s olulisemat rolli, mis on moodustatud juhi distsipliini arvestades.

Kuidas ise kindlustuskulu arvutada

Igal juhil on võimalus iseseisvalt arvutada oma poliisi maksumus, et kontrollida kindlustusfirma töötajate ausust või lihtsalt uudishimust. Seda tehes tuleb arvesse võtta järgmisi punkte:

- üldine sõidukogemus;

- sõidukit juhtida lubatud juhtide arv;

- auto mootori võimsus;

- kindlustusjuhtumite olemasolu (need määravad, milline allahindlus kindlustatule saab);

- sõiduki kasutusterritoorium;

- haagise olemasolu;

- kindlustusperiood (minimaalselt 3 kuud).

Kõik need tegurid mõjutavad kindlustuse lõplikku maksumust.

Milleks KBM-i OSAGO väljastamisel kasutatakse

Alustuseks selgitame välja, mis on KBM OSAGO kindlustuses. See lühend peidab endas mõistet "bonus-malus koefitsient", mis ladina keeles tähendab "hea-halb".

Seega on KBM omamoodi süsteem juhtide reitingu määramiseks.

Need, kes oma süül õnnetusse ei sattunud, väärivad allahindlust.

Ja kui juht tekitas liikluseeskirjade eiramise tõttu kahju kolmandate isikute autodele, on tal suur oht uuteks õnnetusteks, millele järgnevad kindlustusmaksed.

Sellised autojuhid mitte ainult ei kaota allahindlusi, vaid peavad ka OSAGO poliitika eest enam maksma. Nii lihtsal viisil jaluletakse õiglus suhetes kindlustatu, kindlustusandja ja riigi vahel:

- autojuht saab motivatsiooni liikluseeskirju rangelt järgida;

- riik ei pea tõstma OSAGO baasmäärasid;

- kindlustusandja saab täiesti legitiimse vahendi kindlustuskulude suurendamiseks, millest sõltub tema tulude suurus.

CBM-i kehtivus

Bonus-malus koefitsient näeb ette juhi hindamise kindla klassi määramisega ja neid on ainult 15 (M, 0 ja edasi kuni 13).

Uus klass määratakse OSAGO poliisi taotlemisel, arvestades hetkeolukorda ja kehtib kuni selle kehtivusaja lõpuni.

Kui sel perioodil ei lubanud juht oma süül ühtegi õnnetust, määratakse talle järgmine klass, mille tulemusena saab ta 5% allahindlust.

KBM väärtuse muutus pärast õnnetust

Kui juht sai kindlustuse kehtivusajal avarii süüdlaseks, siseneb selle kohta info PCA andmebaasi. Kui autoomanik taotleb uut OSAGO poliisi, saab kindlustusandja sellest õnnetusest teada isegi teise ettevõttega ühendust võttes. See tähendab, et autokodaniku kallinemist pole võimalik vältida.

Bonus-malus koefitsiendi väärtus sõltub kannatanutele kindlustushüvitise maksmisega juhtunud õnnetuste arvust, mitte hüvitise suurusest.

Õnnetused, milles kolmandaid isikuid või nende vara ei mõjuta, ei mõjuta järgmise OSAGO kindlustuse maksumust.

KBM-i sõltumatu arvutamine

Praegune bonus-malus koefitsientide tabel 2019. aastal on postitatud PCA ametlikule veebisaidile. Selle leiate ka OSAGO-ga tegelevate kindlustusseltside veebiressurssidest.

Autokodaniku maksumust mõjutavad koefitsiendid määratakse kindlaks Venemaa Panga erimäärusega ja neid peavad kasutama kõik kindlustusseltsid.

Erinevalt piirkondlikest koefitsientidest on KBM-il samad väärtused kõigi föderatsiooni subjektide jaoks.

KBM-i maksimumklassi 13 saamiseks peab juht sõitma 10 aastat ilma kindlustusjuhtumiteta. Sel juhul arvutatakse poliis koefitsiendiga 0,5, mis tähendab 50% allahindlust. Algaja juht saab OSAGO esmaregistreerimisel klassi 0, mille hind on 2,3.

Mis sellest välja tuleb, analüüsime hea näite varal 21-aastasest Volžski linnast pärit algajast autojuhist, 80 hj mootoriga auto omanikust. Koos. ja B-kategooria sõidukite baasmäär on 3432 rubla.

Sel juhul kehtivad järgmised väärtused:

- CT (piirkondlik komponent) – 1;

- KBM – 2,3;

- KO (juhtide arv ühel poliisil) – 1;

- FAC (juhiloa kogemus kuni 3 aastat alla 22-aastase juhiga) – 1,87;

- KM (mootori võimsus) – 1.

OSAGO poliisi maksumus arvutatakse järgmise valemi järgi: tariif = CT * CBM * KO * KVS * KM.

Selle tulemusena saame summa 14761 rubla. Kolme aasta pärast on selle autoomaniku FAC võrdne 1,77-ga ja õnnetuse puudumisel väheneb KBM-i väärtus 1-ni. Seetõttu tuleb OSAGO poliisi eest maksta ainult 6074 rubla. Pole paha motivatsioon liikluseeskirju täita.

KBM-i arvutamine mitme draiveri jaoks ühes OSAGO poliitikas

Ja nüüd mõtleme välja, kuidas OSAGO jaoks KBM arvutatakse, kui poliitikasse on sisestatud mitme juhi andmed, kellel on lubatud sama autot juhtida. Sel juhul uurib kindlustusseltsi töötaja AIS PCA andmebaasis olevat teavet kasutades igaühe ajalugu kindlustusjuhtumite esinemise kohta ja määrab seejärel igaühele uue klassi.

Sellises olukorras on tähelepanu suunatud juhile, kellel on kõige rohkem õnnetusi, seega ka kindlustuse suurim MBA. Seega arvutatakse OSAGO maksumus, võttes arvesse halvima tulemuse omaniku klassi kogu juhtima lubatud isikute nimekirjast.

Nende pika kogemusega distsiplineeritud juhtide olemasolu poliitikas ei oma tähtsust.

KBM-i arvutamine piiramatu kindlustusega

Vene Föderatsiooni kehtivad õigusaktid võimaldavad teil väljastada OSAGO poliise piiramatu arvu juhtidele.

Kindlustusandja peab sellises olukorras kindlaks määrama sõiduki omaniku klassi AIS RSA viimase perioodi andmete järgi ja seejärel tegema lõpliku arvutuse, isegi kui tal ei ole juhiluba ja ta ei kavatse seda teha. sõita. Ja kui autoomanik taotleb OSAGO poliisi esimest korda, määratakse talle automaatselt kolmas klass koefitsiendi väärtusega 1.

KBM-i praeguse väärtuse kontrollimine PCA veebisaidil

Loogiliselt tekib küsimus, kuidas enne kindlustusseltsiga ühendust võtmist oma KBM veebis teada saada.

Kehtiv seadusandlus kohustab kindlustusseltse teatama iga OSAGO väljastanud juhi kohta avariide olemasolust või puudumisest ühtsesse infosüsteemi AIS RSA. Nad ei saa seda nõuet ignoreerida.

PCA kodulehel pole aga hetkel KBM määramiseks juhiandmete sisestamise vormi – kindlustusjuhtumid on klassifitseeritud konfidentsiaalseks infoks, mistõttu neid avalikult kättesaadavaks teha ei saa.

Juurdepääs AIS RSA andmebaasi paigutatud andmetele on ainult OSAGO poliiside väljastamisega seotud kindlustusseltsidele. Kui tegevusluba tühistatakse või peatatakse, kaotavad nad selle võimaluse. Juhi KBM-i vaatamiseks ühtses andmebaasis tuleb võtta passiga ühendust kindlustusseltsiga.

Kindlustusandja arvutas KBM-i valesti

Esmakordsel OSAGO poliisi taotlemisel avab kindlustusandja autoomanikule AIS PCA süsteemis profiili, kuhu ta sisestab oma isikuandmed, andmed passist ja juhiloast.

Vigade esinemisel võidakse bonus-malus koefitsient määrata valesti, mille tulemusena arvestatakse kindlustust kõrgema määraga, isegi kui juht väärib minimaalset MSC-d.

See olukord võib tekkida järgmistel põhjustel:

- kindlustusseltsi töötaja sisestas andmed valesti;

- auto omanik või juht ei teavitanud kindlustusandjat viivitamatult oma dokumentides – passis ja juhiloas sisalduvate andmete muutumisest;

- tehniline rike AIS RSA süsteemis;

- varem kasutas juht võltsitud OSAGO poliisi (võib-olla ei teadnud ta sellest).

Probleemi lahendamiseks võite võtta ühendust mis tahes OSAGO autokindlustusega tegeleva ettevõttega ja kirjutada avaldus bonus-malus koefitsiendi ümberarvutamiseks. Isegi kui te esimest korda kindlustusandja poole pöördute, ei ole neil õigust teid keelduda. Taotlusele tuleb lisada koopiad:

- passid;

- juhiluba;

- varasemad OSAGO poliisid (kui kindlustusandjat muudeti);

- OSAGO kindlustuslepingu kohane tõend eelmistelt kindlustusandjatelt (kui varasemad poliisid ei ole säilinud).

Kui kindlustusselts keeldub teie nõuet täitmast, on parim viis selle mõjutamiseks esitada kaebus PCA-le või Venemaa Pangale. Täna saab seda esitada nende osakondade ametlike veebisaitide kaudu.

Kuidas taotlust teha

Avaldus tuleb kirjutada kindlustusseltsi juhi nimele koos palvega arvutada ümber Teie kehtiva OSAGO poliisi kindlustusmakse seoses valesti määratud KBM-iga. Siin saad määrata ka oma pangakonto andmed enammakstud summa ülekandmiseks.

Kas KBM-i on võimalik taastada?

Õnnetuse korral, milles juht tunnistati süüdi ja kannatanu sai OSAGO alusel kahjuhüvitise, võib ühe perioodi bonus-malus koefitsient ulatuda maksimaalselt 2,45-ni, mis vastab M-klassile.

CBM-i on võimalik eelmisele tasemele viia, kuid see võtab palju rohkem aega. Selleks on vaja ära hoida enda süül tekkinud kindlustusjuhtumid.

KBM-i taastamine viiakse läbi järk-järgult, iga uue poliitika väljastamisel.

Järeldus

Nüüd teate juba, kuidas bonus-malus koefitsient tabeli järgi dešifreeritakse, nii et enne iga uue poliisi väljastamist saate iseseisvalt oma klassi määrata. See aitab teil kiiresti kindlaks teha oma kindlustusandja korralikkuse või õigeaegselt märgata KBM-i valede arvutamise juhtumeid.