OSAGO uued tariifid 2019. aastal

9. jaanuaril 2019 tervitatakse Venemaa autojuhte OSAGO hinnatõusuga. Formaalselt muidugi keegi tõusust ei räägi, reformi nimetatakse "tariifikoridori laiendamiseks" ja hind võib teoreetiliselt isegi langeda, aga selles skooris ei tasu ennast petta, kindlustusfirmadel lubati ametlikult tariifi tõsta ja pole kahtlust, et nad seda õigust kasutavad. Muidugi tekitasid OSAGO uued hinnad Venemaa autoomanikke tugevalt nördimist ja pahameelt ei tekita isegi hinnatõus ise (kõik ju kallineb), vaid see, kuidas seda tehti. Sfääri regulaator Keskpank ei tõstnud lihtsalt hindu, vaid tegi seda erilise küünilisusega.

OSAGO poliitika 2019

OSAGO poliitika 2019

Nädalavahetuse pettus

Esiteks taustalugu. OSAGO reform praegusel kujul sõnastati 2018. aasta suvel. Keskpank teatas, et uued tariifid hakkavad kehtima eelmise aasta septembris, kuid otsustas siis teha pausi, et, nagu nad kirjutasid pressiteadetes, "teemat valitsusega arutada". Tõepoolest, 2018. aasta tariifide tõus nägi veider välja – statistika põhjal otsustades kasvasid kindlustusseltside tulud stabiilselt ka vanade tariifidega ning kasvasid ka kasumid. Paljude piirkondade autojuhid märkisid, et poliiside ostmine muutus lihtsamaks, need muutusid vähem "kinnituks", nagu see oli viimastel aastatel. Üldiselt oleks vanad tariifid kannatanud veel aasta või paar.

Näis, et keskpank teeb just seda, lükkab reformi edasi ja tutvustab seda kuskil 2019. aasta lõpus. 29. detsembril 2018 aga lõi äike – keskpank avaldas oma veebisaidil OSAGO arvutamise uute reeglite kehtestamise. Seaduse järgi jõustub otsus 10 päeva pärast avaldamist. Ja siin peitub eriline küünilisus. Avalda keskpanga otsus mitte enne nädalavahetust, Venemaa autoomanikel oli vanade kursidega kindlustamiseks aega kuni 10 päeva , reeglite järgi on lubatud poliis osta juba kaks kuud enne selle kehtima hakkamist, kuid Keskpank jättis venelased sellest võimalusest ilma: kohe pärast otsuse avaldamist suleti kindlustusseltside kontorid nädalavahetuseks ja avatakse 9. jaanuaril uute "hinnasiltidega".

Aga kuidas on lood elektroonilise OSAGOga? Saidid töötavad ööpäevaringselt ja ilma puhkepausideta nädalavahetusel? Jah, aga poliisi ostmiseks on vaja muretseda diagnostikakaart ja ka tehnoülevaatuspunktid puhkavad 30. detsembrist 8. jaanuarini. Nõiaring, milles kaotajateks olid autojuhid.

Kuidas oleks konkurents

Kui palju poliitika maksma läheb? Loeme. Varem said kindlustusseltsid arvutuste tegemiseks kasutada baashinda vahemikus 3432–4118 rubla. Tõsi, vahemikku ei olnud, keskpanga ootus, et kindlustusseltsid omavahel konkureerivad ja madalama hinnaga kliente meelitavad, ei täitunud – kõik kindlustusseltsid töötasid üksmeelselt 4118-rublase maksimumhinnaga. Nüüd on hinnakoridor 2746–4942 rubla. Ennustamiseks ei pea olema Vanga – kindlustusfirmadel ei ole muid baashindu peale 4942. Erinevus 4942 ja 4118 rubla vahel on 20%, nii palju suureneb konkreetse juhi poliisi maksumus, võttes arvesse kõiki koefitsiente .

Nende koefitsientide puhul pole aga kõik nii lihtne. Keskpank otsustas muuta vanusekoefitsientide arvutamise süsteemi keerulisemaks. Varem oli ainult 4 varianti – noored (kuni 23-aastased) ja/või kogenematud juhid (staaž alla 3-aastased) maksid 60-80 protsenti kindlustushinnast juurde, ülejäänud juhtidel lisatasu ei olnud. maksed. Tundus õiglane – noortel ja kogenematutel inimestel on tõesti rohkem võimalusi õnnetusse sattuda, kuid siis "saab juht targemaks" ja muutub kogenumaks, õnnetuse tõenäosus väheneb. Nüüd võetakse kasutusele koguni 58 koefitsiendi valikut. Algajatele noortele autojuhtidele kehtestati lisatasu 1,87 (nad maksavad vanade arvutustega võrreldes 8% rohkem), kuid ilmus ka koefitsient 0,93 – arvestage pensionäridele 7% soodustusega (koefitsiendi saavad üle 59-aastased juhid). aastat vana rohkem kui 3-aastase kogemusega). See ei tundu enam loogiline. Muidugi tahetakse pensionipõlves inimestele rahalist mõnu anda, see näib olevat selline hüve, aga kui öelda, et 60-aastasel 5-7-aastase staažiga autojuhil on väiksem tõenäosus õnnetusse sattuda kui 40-aastane 20-aastase staažiga on kuidagi imelik ja uue reformi järgi just nii tulebki.

Muudatused OSAGO 2019-s

Muudatused OSAGO 2019-s

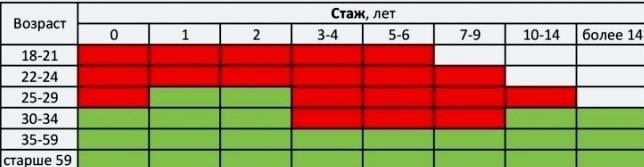

1,87 ja 0,93 on äärmuslikud väärtused, kõik teised juhikategooriad on nende hulgas sujuvalt kirjas. Esialgsete koefitsientide järgi koostasime väärtuste tabeli, võttes arvesse vanust ja staaži. Horisontaalne veerg võtab arvesse sõidukogemust, vertikaalne veerg – juhi vanust. Kombinatsioonid on varjutatud punasega, juhid, millega uute reeglite järgi maksavad rohkem kui vanade, rohelised on kombinatsioonid, mille eest maksavad juhid vähem või vähemalt sama palju kui varem. Teades oma vanust ja kogemusi, oskad hinnata, mis suunas hind sinu jaoks muutub (sellele lisandub muidugi 20% hinnatõus).

Ühendatud KBM

Uues reformis on aga häid uudiseid. Lõpuks otsustas keskpank asjad bonus-malus koefitsiendiga korda teha. Varem arvestati seda iga poliisi kohta eraldi ja mitme auto poliisidesse sattunud juhil oli andmebaasis segadus. Nüüd on otsustatud – juhile määratakse üksainus KBM ja ümberarvestus (uue soodustuse lisamine avariivabaks aastaks või vastupidi oma süül toimunud õnnetuse maksumuse suurendamine) toimub 1. aprillil igal aastal. Esimest korda toimub see 1. aprillil 2019, sel kuupäeval määratakse igale draiverile minimaalne MSC kõigist andmebaasis olevatest andmetest.

Muide, ka avatud kindlustus on kallinenud, kui autot tohib juhtida iga juht. See, nagu ka kõige noorem, läheb nüüd koefitsiendiga 1,87. Jällegi, kui teie peres on noor ja kogenematu juht, siis on mõttekas teha avatud kindlustus.

OSAGO kindlustuspoliis

OSAGO kindlustuspoliis

Ja uus KBM-i arvutussüsteem salvestab juhi kindlustusajaloo. Varem oli nii, et kui ühe aasta ei kindlustanud, siis kõik kogunenud boonused “põlesid ära”, tuli osta kindlustus koefitsiendiga 1. Miks see nii järsku juhtus, pole väga selge, sest juhil on juba tõestanud, et ta suudab sõita ilma õnnetusteta, isegi kui tal oli paus. Nüüd säästetakse kogunenud nii hea kui ka halb koefitsient ka siis, kui kindlustuses oleks katkenud.

Mis järgmiseks

See on üks neist muudatustest, mis on juba jõustunud. Kuid oodata on, et OSAGO reform sellega ei lõpe. Rahandusministeerium plaanib 2019. aasta lõpuks võimsusteguri arvutamisest loobuda. Ta näeb ausalt öeldes imelik välja. Selle koefitsiendi loogika järgi tekitas võimsama mootoriga auto tõsisemaid kahjustusi kui nõrgemaga, kuid see on ilmselge jama. Seni näeb võimsustegur välja pigem rikaste maksuna. Ostsin võimsa auto – maksa rohkem.

2020. aastal räägitakse territoriaalse koefitsiendi kaotamisest, et kõigi föderatsiooni subjektide elanikud maksaksid sama palju. Kuid temaga pole kõik nii lihtne, peate ikkagi mõtlema selle koefitsiendi tühistamisele.

Vahepeal tõsteti OSAGO hinda ja nädalavahetust ära kasutades ei lubanud nad isegi autojuhtidel lõpuks vanade hindadega poliisi osta. Paraku tuleb tunnistada, et see tõus ei mõjuta kuidagi süsteemi kvaliteeti. Maksame küll rohkem, aga alles jäävad juba tuttavad probleemid – alahinnatud maksed ja vastik teenindus. Võib-olla on aeg käituda nagu Euroopas – tõsta kindlustuse hindu, aga ka kvaliteeti tõsta?